İşletme analizi bir firmanın iç yapısı ile yakın çevresi arasında kurulan ve firmanın işleyişini ve başarısını etkileyen unsurların ele alınmasıdır.

İşletme Değer Zinciri Analizi

Günümüzde artan rekabet ve küreselleşme ile birlikte postmodern tüketim kültürünün etkisiyle geleneksel pazarlama anlayışlarını değiştirmektedirler. Bu değişim doğrultusunda işletmeler değer olgusuna daha fazla odaklanmayı rekabette üstünlük etmenin bir aracı olarak da görmektedirler. Ayrıca günümüz pazarlama anlayışı da pazara hakim olmak için müşteri isteklerini en iyi şekilde karşılamanın yanında, giderek büyüyen ve gelecek vaat eden bir anlayış olarak, değer temeline odaklanmıştır.

Firmalar açısından değer, sahip olunan varlık ve kaynakların belirli bir tarihteki herhangi bir para birimiyle ifade olunan cari değeridir.

Pazarlama açısından değer, Firmaların sunduğu ürün ve hizmetlerin, müşteriler açısından ifade ettiği değerdir.

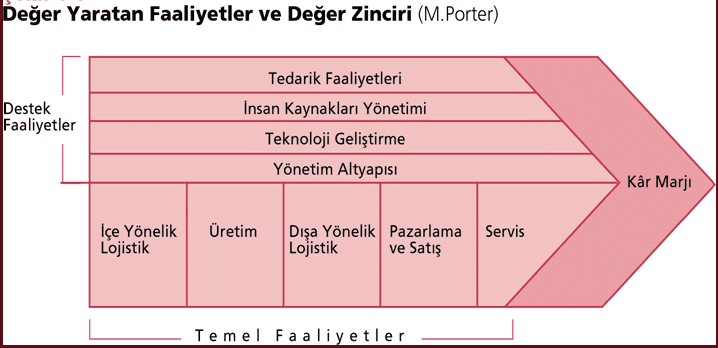

Değer zinciri, Bir şirketin arz yanının ile talep yanının bağlanmasını sağlayan bir dizi katma değer yaratıcı faaliyeti tanımlayan modeldir.

Değer matrisi oluşturma ise, firmanın müşteri taleplerinin etkin kullanılmasına ve karşılanmasına izin verir.

Değer Yaratma ve Organizasyonel Yetenekler

Değer yaratmak için pazarlama kaynakları tek başlarına yeterli olamaz. Değer yaratma stratejileri oluşturmak için, işletme kaynaklarının uyum içinde bir araya getirilmesi gerekir. Çevresel fırsatlardan yararlanmak ve tehlikeleri azaltmak veya onlardan korunmak amacıyla yöneticiler, işletmenin güçlü ve zayıf yönlerini analiz etmek için Porter’in değer zinciri analizini etkili bir araç olarak kullanmaktadırlar. Değer zinciri analizi, işletmenin temel amacının artık değer oluşturmak olduğu üzerine kurulmuştur. Değer ise, müşterilerin işletmenin ürün ve hizmetlerine ödemeyi kabul ettikleri fiyatlarla ölçülür.

Finansal Analiz

İşletmenin amaçlarına uygun olarak, bir veya birden fazla döneme ait finansal tablolarda yer alan kalemlerin değişik analiz tekniklerinden yararlanılarak analiz edilmesi, yorumlanması ve işletmenin içinde bulunduğu şartların gözönüne alınarak değerlendirilmesi işlemidir. Amaçları;

- İşletme faaliyetlerinde başarı ve etkinliğin ölçülmesi,

- Hedeflere ulaşılamamasının sebeplerinin araştırılması,

- Belirlenen hedeflere ulaşılıp ulaşılmadığının test edilmesi,

- Geleceğe ilişkin planların hazırlanması

- İşletmenin kısa, orta ve uzun vadeli yükümlülüklerini karşılayabilme gücünün belirlenmesi

- İşletme faaliyetlerinin denetlenmesi ve yürütülmesi.

Finansal analiz teknikleri; karşılaştırmalı analiz, yüzde analizi, trend analizi ve oran analizidir. Burada en çok kullanılan oran analizi olmaktadır. Oran analizi de kendi içerisinde; Likidite oranları, finansal kaldıraç (borçlanma) oranları, varlı kullanım etkinliği (faaliyet) oranları ve karlılık oranlarıdır.

Likidite oranları: İşletmelerin vadesi gelen kısa süreli borçlarını ödeyebilir durumda olup olmadığı, sermayesinin faaliyetlerinin sürdürmede yeterli olup olmadığını ortaya koyan oranlardır.

Cari oran: İşletmenin bir yıl içerisinde paraya çevirebileceği varlıkları ile bir yıl içerisinde ödemek zorunda olduğu yükümlülüklerini karşılayıp karşılamadığını ortaya koyar. Cari oranın 2 civarında olması beklenmektedir.

Asit test oranı: Bu oranın cari orandan farkı döner varlıklardan stoklar kalemi çıkartıldıktan sonra kısa vadeli borçların ödenip ödenmeyeceğini dikkate alınmaktadır.

Finansal kaldıraç oranları: Mali yapı oranları işletmenin ne ölçüde yabancı kaynaklarla finanse edildiğini, işletmeye kredi verenlerin ne ölçüde emniyette veya ne ölçüde risk altında olduğunu belirlemekte kullanılır.

Toplam borç oranı: Bu oran işletmenin toplam kaynaklarının % kaçının borçlarla sağlandığını gösterir. Oranın %50 olması istikrarlı ekonomilerde normal kabul edilmemektedir.

Uzun vadeli borç / özsermaye oranı: Bu oran uzun vadeli finansal kaynakların kreditörler tarafından karşılanma oranını gösterir.

Faaliyet (varlık kullanımı etkinliği) oranları: İşletmelerin sahip oldukları varlıkları ne ölçüde etkin bir biçimde kullanıldıklarını gösterirler.

Varlık devir hızı: Varlıkların her bir lirası ile yaratılan hasılat belirlenmiş olur. Bu oranın yüksek olması işletmenin kapasitesinin yüksek düzeyde kullanıldığını gösterir.

Stok devir hızı: Stokların paraya dönüşüm hızını, stokların likiditesini gösterir. Yani stokların yılda ortalama kaç kez nakde dönüştüğünü yansıtır.

Alacak devir hızı: Alacakların paraya dönüşüm hızını, tahsil kabiliyetini gösterir.

Karlılık oranları: İşletmenin, faaliyet sonucunda ölçülü ve yeterli kar elde edip etmediğini, dolayısıyla başarı derecesini gösteren oranlardır.

Net kar marjı: Bu analizde sonuç ne kadar yüksek çıkarsa işletmenin durumunun o kadar iyi olduğu söylenebilir.

Varlık karlılığı: Bu oran, işletmenin toplam varlıklarının ne ölçüde karlı biçimde kullanıldığını görmek açısından yararlıdır.

Özsermaye karlılığı: Faiz ve vergiden sonra işletme sahiplerine kardan ne kaldığı bu oranla ölçülmektedir.

Pazarlama Performans Analizi

Pazarlama kontrol süreci; performans standartlarını belirlemek, gerekli geri dönüşüm verilerini belirlemek, verileri elde etmek, verileri değerlendirmek ve düzeltici önlemler almaktır.

Pazarlama faaliyetlerinin ve performansının ölçümünde kullanılan çeşitli kontrol yöntemleri vardır. Kontrol türleri; yıllık plan, karlılık, etkililik ve stratejik kontroldür.

İşletme Fonksiyonları Yaklaşımı

Pazarlama ve dağıtım faktörleri: İşletmenin temel ürünlerinin ve pazarlarının belirlenmesi, hedef pazar bölümü ve gelişmesi, pazarlama karması ve duyarlılık analizi gibi hususlar ele alınmaktadır.

Finans ve muhasebe faktörleri: Karlılık, finanslama, vergi konumu ve muhasebe sistemi gibi faktörleri içermektedir.

Araştırma – geliştirme ve teknoloji faktörlerinin analizi: Teknik gelişmeler yeni ürünlerin piyasaya sürülmesine, yeni ürünlerin satış veya dağıtım usullerinin ortaya konmasına olanak verir.

Üretim ve tedarik faktörlerinin analizi: İşletmenin tüm üretim araçları ve teçhizatlarını kapsamaktadır. Bu analizde ürün analizi ve ürün hayat eğrisi analizleri yapılması gerekmektedir.

Endüstri ilişkileri ve insan kaynakları faktörleri: Personelin iyi seçilmesi, iyi eğitimli olması, işletmeye bağlılığı gibi durumdan önemli olmaktadır.

İşletme değerlemede sinerji faktörleri: Sinerji faktörü, işletmenin gelişme ve büyüme stratejilerinin seçilmesi ve planlanmasında ürünler, pazarlar ve işletmenin özellikleri arasında uygunluğunun sağlanmasına yarayan bir analiz konusu oluşturur. Dört tip sinerji vardır: Pazar sinerjisi, işletme sinerjisi, yatırım sinerjisi ve yönetim sinerjisi.

İşletmenin yönetsel kaynaklarına ilişkin faktörler: İşletmenin amaçlarına ulaşma yeteneğini göstermektedir. Yönetim şekli, örgüt yapısı, haberleşme imkanları, bilgisayar teknolojileri unsurlarıdır.

Rekabet Ortamını Etkileyen Unsurlar

Rekabet ortamını etkilen unsurlar, düşük fiyat ve yüksek kalite, seçim özgürlüğü, teknolojik gelişme, kaynak tahsisinde etkinlik, artan rekabet gücü, kobiler için uygun ortamdır.

İşletmelere Rekabet Avantajı Sağlayan Unsurlar

Firmaya özgü avantajlar, avantajın kaynağı açısından şöyle sıralanabilir: Mekan ve çevreye göre avantajlar, girdiye özgü avantajlar, üretim sürecine özgü avantajlar, ürüne özgü avantajlar, müşteriye özgü avantajlar.

Porter’a Göre Rekabet Üstünlüğünün Kaynakları

İşletmelerin rakiplerine göre bir çok iç ve dış rekabet üstünlüğü sağlayacak kaynaklar mevcuttur. Porter‘a göre bu opsiyonlar: Uzmanlaşma, marka tanınmışlığı, çekmeye karşı itme, kanal seçimi, ürün kalitesi, teknolojik liderlik, dikey entegrasyon, maliyet pozisyonu, hizmet, fiyat politikası, etkililik, ana şirketle ilişkiler, kendi devleti ile ve ev sahibi ülkedeki devletle olan ilişkiler.