Yazında son kırk yıllık bir süreden bu yana varlığı sürdürmekte olan (Jam ve diğ., 2010: 308) ve ekonominin varsayımlarını kendisine temel alan vekalet teorisi yaklaşımı, muhasebe, finans, pazarlama, siyaset bilimi, sosyoloji ve örgütsel davranış alanlarının yanında ekonominin bir birimi olan işletmeler incelendiğinde, yönetim bilimi ile bütünleştirilerek örgütsel düzeyde uygulamalara da konu olmaktadır.

“Sahip olma” ve “yönetici” kavramları vekâlet teorisinin özünde barındırdığı kavramlar olarak karşımıza çıkmaktadır (Semerciöz ve Ayrancı, 2008: 164) . Klasik firma teorisi modeli şirketin hem sahibi hem de yöneticisi durumundaki tek bir kişinin karını maksimize etmek için firmayı yönettiğini varsaymaktadır. Bu modelde firmalar küçüktür ve bu küçük firmaların sahibi durumundaki yöneticilerin çıkarcı davranışları, pazar ekonomisinde, görünmez el aracılığıyla, bilgisel, yönetsel ve dağıtımsal etkinliğin garantisi olarak görülmektedir. Modele göre; işletmenin sahibi konumundaki kişi (asil) aynı zamanda işletmenin yöneticisi (vekil) olduğundan dolayı, böyle bir durumda herhangi bir vekâlet ilişkisi ve sorunu söz konusu değildir. Bununla birlikte, sözü edilen klasik model üretim faaliyetlerinde uzmanlaşmayı, işgücünde farklılaşmayı ve karar verme otoritesinin yetki devrini engellemektedir (Bhandari, 2010: 36).

Örgüt kuramı çerçevesinden incelendiğinde, vekalet veren (asil-pricipal) olarak hissedar (sahip), vekil olarak yönetici; veya vekalet veren üst yönetici, vekil olarak ast (çalışan), müşteri-satıcı bağlamında ele alınabilinir. İktisatçıların bakış açılarına göre ise vekil bireysel çıkarları doğrultusunda motive olur, rasyonel davranışlar sergiler ve riskten kaçınma eğilimindedir. Vekalet veren (asil), çeşitli teşvikler aracılığıyla vekili motive edebilir. Ancak asilin, vekilin davranışlarını değerlendirip, yönlendiremediği durumlar söz konusu olabilmektedir. Bu gibi durumlarda asil ve vekil arasında çatışma başlayabilir. İşletme sahip ve yöneticisinin birbirinden ayrılması ve işletme yönetimin profesyonel yöneticilere geçmeye başlaması ile beraber işletme performansının kim tarafından, nasıl ve nereye kadar kontrol edilebileceği önemli bir sorun olarak belirmiştir. Amaca ulaştıracak işler hakkında vekil, asile göre daha fazla bilgiye sahiptir. Asil, farklı teşvik ve kontrol önlemleri vasıtasıyla vekilin amaçlar doğrultusunda çalışıp çalışmadığını denetlemek isteyecektir. Sözü edilen bu sorunun nasıl çözüme kavuşturulacağı vekalet yaklaşımının uğraştığı sorunlar arasındadır (Koçel, 2003: 359; Karayel, 2006: 7-8).

Vekil, yetki veren kişilerin amaçlarını gerçekleştirmek için çalışan iken, asil ise vekili kendi amaçları doğrultusunda çaba harcamak için motive eden kişi/kişileri ifade etmektedir. Fakat yönetici, hissedar ve borç verenlerin öncelikle kendi kişisel faydalarını maksimize etmeye çalışacakları düşünüldüğünde, yöneticilerin yeterince iyi birer vekil olamayacağı sorunu ortaya çıkmaktadır. Sözü edilen kişisel çıkar farklılıkları, çıkar grupları arasındaki farklı düzeyde bilgilendirme (asymmetric information) ve riskten kaçınmaktan (risk aversing) kaynaklanan risk paylaşımındaki (risk sharing) farklılıklarla tanımlanmakta ve ahlaki risk (moral hazard) olgusuyla birleşerek vekalet sorunlarına neden olmaktadır (Turaboğlu, 2002: 111). Sözü edilen sorunlar ileride ayrıntılı olarak açıklanacaktır.

1. Vekalet Teorisinin Kavramsal Çerçevesi

Vekalet teorisi asil-vekil yaklaşımı ve pozitivist yaklaşım olmak üzere iki yönde gelişme göstermiştir. Söz konusu yaklaşımlar aşağıda incelenmektedir.

1.1. Asil-Vekil Yaklaşımı

Jensen (1983)’in tanımladığı iki farklı vekalet teorisi akımından bir tanesi olan asil-vekil yaklaşımı, satıcı-tedarikci veya işçi-işveren ilişkilerini incelemektedir (Hamilton ve Kashlak, 1999: 169). Vekilin iş ile ilgili eylemlerinde asilin sonuçlar hakkında tam bilgi sahibi olamaması, riskten kaçınma, asil ve vekil arasında oluşan çeşitli asimetrik bilgi seviyelerinde hangi tür sözleşmelerin etkinliği daha iyi sağlayacağı, asil ve vekilin amaçlarının çatışmasının gibi sorunlar üzerine yoğunlaşan yaklaşım, söz konusu sorunların doğru özendiriciler kullanılarak üstesinden gelinmesi konusu üzerine odaklanmaktadır. ( Dil ve Gümüştekin, 2008: 1/305; Kurland, 1995: 466).

Vekil, asil adına harekete geçtiğinde asil-vekil ilişkisi oluşmaktadır. Asil-vekil modelleri vekilin davranışlarının belirsiz ve gözlemlenemez olduğu durumları içermekte ve buna bağlı olarak vekil, işlemler konusunda asilden daha fazla bilgiye sahip olduğu zaman, asil-vekil sorunu ortaya çıkmaktadır. Böyle bir durumda vekil, asilin çıkarlarını gözetmeyerek, hile ile işin içinden sıyrılarak, fırsatçı davranışlar yoluyla, kendi çıkarlarına göre hareket edebilir.

Büyük işletmelerde ve devlet dairelerinde oldukça sık rastlanılan söz konusu sorun karşısında asil-vekil yaklaşımı asilin, vekili motive etmesi ve bu sayede kendi adına yeteneklerini daha iyi kullanmasını sağlamak için, asilin vekili yönlendirdiği üç farklı tür davranış biçimi üzerinde durmaktadır. Bunlardan ilki vekilin, asilin hedeflerini yerine getirmek amacıyla telkin edilmesidir. Burada vekilin karar alma süreçlerinde etkili olduğunu ve işletme için büyük öneme sahip olduğunu hissettirmek, ona motivasyon sağlayabilmektedir. İkinci olarak vekilin doğrudan idare tarafından zorlayıcı komutlar ile kontrol edilmesi durumudur. Verilen talimatları yerine getirmeyen vekil, asil tarafından yol gösterici komutlarla vekile yardımcı olabilir veya onu cezalandırma yoluna gidebilir. Üçüncü olarak da vekil, asilin menfaatleri doğrultusunda, kendisi için sağlanan teşvik ve genel kuralları izleyerek asilin karlılığını arttırması sonucu performans ödemesi alacağını düşünebilir ( Kovacı, 2007: 39-40; Mirrlees, 1999: 3).

Asil-vekil yaklaşımı davranış odaklı sözleşmeleri daha işlevsel bulmakta ve asil-vekil arasında davranış merkezli optimal sözleşme sistemini gerçekleştirmeye odaklanmaktadır. Burada vekil eylemlerinin sonucuna göre ücretlendirilmekte ve bu sayede vekilin performansı ön plana çıkmaktadır. Başka bir deyişle eylemlerine göre ücretlendirilen vekilin çıkarı, asilin çıkarının zirve yaptığı noktada en yüksek seviyesine ulaşacaktır.

Böylece asil, değerlendirmelerini eyleme göre gerçekleştirecek, kendisi fayda elde ettikçe vekili daha olumlu bir biçimde değerlendirecek ve vekilin hareketlerine doğrudan müdahale etme şansı elde etmiş olacaktır. Asil-vekil yaklaşımı, asil-vekil arasındaki hedef çatışması, sistemin elde ettiği ve kolayca ölçülebilen gelir ve son olarak vekilin asile göre daha fazla risk alma eğilimine sahip olması olarak adlandırılan üç temel çatı üzerine kuruludur.

Asil ve vekil arasındaki hedef çatışması rasyonel insan varsayımına dayanmaktadır. Burada her iki aktör çıkarlarını maksimize etmeye çalıştığından bu aynı zamanda sistem içerisindeki çatışmaya da işaret etmektedir. Ekonomik alanda faaliyetlerini gerçekleştiren örgütlerin temel amacı gelir elde etmektir. Bu yüzden nihai hizmet veya ürün maliyetleri ile getirileri karşılaştırarak nihai gelire ulaşılarak örgütün başarısı ölçülmektedir. Üçüncü ve son olarak ise her iki aktörün farklı risk algılarına sahip olmasıdır. Burada vekil işini kolayca değiştirme şansına sahip olmadığından dolayı risk alma eğiliminin daha yüksek olduğu; asilin ise yatırımlarını kolayca başka bir alana yönlendirme şansının bulunmasıdır (Aksoy, 2010: 47).

Ancak vekalet teorisinin bir yaklaşımı olan asil vekil yaklaşımı, fırsatçı yaklaşımları karmaşık insan davranışlarını açıklamak için yetersiz kaldığı yönünde eleştirilmektedir. Onlara göre yönetsel motivasyonu yalnızca fırsatçı davranışlarla açıklamak sosyal varoluşun gerçekleriyle uyuşmamaktadır (Colarossi ve diğ., 2008: 94).

1.2. Pozitif Vekalet (Kurumsal Kontrol) Teorisi

Pozitif vekalet teorsinin esas olarak kaynağı Jensen ve Meckling (1976)’ın gerçekleştirdiği çalışmadır. Buna göre yaklaşım daha ampirik, sözel ve grafiksel analizler ve pratik öneriler sunmaktadır (Rosanas, 2008: 448).

Yaklaşım üç temel varsayım üzerine kurulmuştur (DuMoutier, 2010: 130). Bunlar;

- Kolayca aktarılamayan özel bilginin varlığı (bilgi asimetrisi),

- Her iki tarafında asil ve vekil olarak rollerinin yer aldığı ikili ve hatta bazen de çoklu bir vekalet ilişkisi,

- Tarafların fayda maksimizasyonlarını sağlayan karar verme haklarına sahip olmalarıdır.

Modelin hipotezleri her vekalet teorisinde görülen, sahiplik haklarının işlemler yoluyla değişiminin detaylı analizlerine dayanmaktadır (DuMoutier, 2010: 130).

Asil ve vekil arasında olası amaç çatışması konusunun açıklanması ve vekilin çıkarcı davranışlarını sınırlandıran yönetim mekanizmaları üzerine yoğunlaşan pozitivist yaklaşımda yönetim mekanizmaları ile ilgili olarak iki önerme bulunmaktadır.

Pozitivist yaklaşım ilk önermesinde asil ve vekil’in çıkarları arasındaki uyum derecesinin belirlenmesinde sözleşme türünün önemi ve sözleşme ortamını oluşturan unsurların etkilerine vurgu yapmaktadır. Bu unsurlar; belirsizlik, farklı bilgilenme düzeyi, yetki veren ile vekilin risk ve çaba konusundaki tercihleri, sermaye yoğunluğu, firma varlıklarındaki yoğunlaşma derecesi, sermaye piyasaları, firma içi ve dışı işgücü piyasalarının özellikleri, bağlanma ve izleme maliyetleridir (Kurland, 1995: 466; Turaboğlu, 2002: 16; Shapiro, 2005: 226).

Eisenhardt (1989: 59-60) ve Aksoy (2010: 45-46)’ un aktardığına göre gelir odaklı olarak hazırlanan sözleşmeler vekilin fırsatçı davranışlarını kontrol altına alacaktır. Buradaki argüman; asil ile vekilin birlikte hazırladıkları gelir odaklı sözleşmelerde iki taraf için de amaçladıkları ödüle ulaşmak, yani vekilin kendi faydasını maksimize etmesinin yolunun asilin faydasını maksimize etmesi ilkesine dayandığından asil ve vekil arasındaki çıkara dayalı çatışmalar azalacaktır.

İkinci önerme ise bilgi sistemlerinin vekilin fırsatçı davranışlarını azalttığıdır. Buradaki argüman; bilgi sistemlerinin vekilin gerçekte ne yaptığı konusunda asili bilgilendirdiğinden dolayı fırsatçılık riskini azaltabileceğidir. Çünkü vekil asili kandıramayacağının farkına varacaktır (Eisenhardt 1989: 59-60). Bilgi sistemi ve bu sistemin işleyişinin faaliyetlerin döngüsü içeriğine doğru bir biçimde entegre edilmiş olması, gerçekleştirilen işlemlerle ilgili geri bildirimlerin (feedback) sağlıklı bir biçimde elde edilmesine olanak sağlamaktadır. Fama ve Jensen (1983) gerçekleştirmiş oldukları çalışmasında söz konusu durumu, asil vekilin davranışlarını izleyebilecek durumda olduğunda, vekil hareketlerini belirlerken, asilin çıkarlarını daha fazla gözetmek durumunda kalacağını belirtmektedir (Aksoy, 2010: 45).

1.3. Vekalet Sorunları

İlk olarak 1932 yılında A. Berle ve G. Means tarafından ortaya atılmış olan ve işletmelerde sahiplik ve yönetimin ayrılmasıyla ortaya çıkan veklalet sorunları vekillerin, asillerin çıkarı yerine kendi çıkarları doğrultusunda davranmasına bağlı olarak ortaya çıkmaktadır (Demir, 2007: 123). Eğer asiller, vekillerin yaptıkları işlemler konusunda tam bilgiye sahiplerse ve israfa yol açan harcamaları ve dolandırıcılığı engelleyebiliyorlar ise vekalet sorunları ortaya çıkmayacaktır. Vekalet sorunlarının kaynağı vekilin asileden daha fazla bilgiye sahip olmasından kaynaklanan bilgi asimetrisidir.

Asimetrik bilginin varlığı ise, vekili ahlaki risk ile karşı karşıya bırakarak, onun sahip olduğu bilgiden elde ettiği güçle dürüst olmayan bir şekilde davranışlar sergileme olasılığını (örneğin raporlarda yanlış bilgi vermek gibi) ortaya çıkarmaktayken, tersi seçim vekilin işe alınırken bilgi, beceri gibi özelliklerini yanlış sunması durmunu ifade etmektedir. ABD’de Enron, WoldCom, Avrupa’da Parmalat (İtalya), Ahold (Hollanda) ve Çin’de Yanguangxia firmalarının yolsuzlukları sonucu yaşadıkları skandallar, Arthur Anderson gibi denetim firmalarının dahi içine düşebileceği ihmalkarlık ve kişisel çıkarların toplumun çıkarlarının önüne geçebilmesi vekalet teorisinin haklılığını ortaya koymaktadır.

Asimetrik bilginin ortadan kaldırılması ve vekillerin asilin çıkarını zedeleyecek davranışlarını engellemek için gerçekleştirilen sözleşmeler (ceza/ödül sistemine dayalı) yoluyla vekalet maliyetleri adı verilen bir takım maliyetlere katlanılarak çözümlenebilir ( Aksoy, 2010: 51; Turaboğlu, 2006: 72).

2. Asil-Vekil Davranışlarına İlişkin Temel Varsayımlar

Vekalet teorisinde asil ve vekil rasyonellik, bilgi asimetrisi, fırsatçılık, ahlaki tehlike ve tersi seçim varsayımlarına dayalı olarak davranışlar sergilemektedir. Buna göre, vekalet teorisinde birey kişisel faydasını maksimize etmeyi planlayan rasyonel insanı temsil etmektedir. Bu noktadan hareketle hem asil hem de vekiller en az harcamayla en çok fayda elde etmek istemektedir (Akın, 2004: 131).

Asil ve vekil arasında iş ile ilgili farklı bilgi seviyesini ifade eden bilgi asimetrisinin olduğu durumlarda ise bireylerin davranışları tersi seçim ve ahlaki tehlike gibi fırsatçılıklara yol açabilmektedir. Tersi seçim, vekilin, asil ile iş ilişkisine girmeden önce (sözleşme imzalamadan önce) özel bilgiye sahip olmasından dolayı, ahlaki tehlike ise vekilin eylemi gerçekleştikten sonra asilin eksik gözlemi sonucu oluşan asimetrik bilgiye bağlı olarak ortaya çıkmaktadır (Heat ve Norman, 2004: 253). Söz konusu durum vekillerin, asillere zarar vermesine rağmen, kendi faydalarını makisimize etmeye çalışmasına yol açmaktadır (Arnold ve Lange, 2004: 753). Amaçlarının birbirinden farklı olmasına bağlı olarak, biresel amaçlarına ulaşarak kendi faydasını maksimize etmeye çalışan asil ve vekil arasında sözü edilen çıkar çatışması vekalet sorunlarının oluşmasına yol açacaktır.

Asil ve vekil arasındaki bu çatışmaya bağlı olarak ortaya çıkan vekalet sorunlarının oluşumunda önemli role sahip olan varsayımlar aşağıda açıklanacaktır.

2.1. Rasyonellik

Vekalet teorisini oluşturan asil-vekil ve pozitif vekalet teorisi yaklaşımı ekonominin rasyonel ve kendi çıkarlarını maksimize eden birey olarak tanımladığı homo economicus varsayımından başlar. Bu varsayımlar altında insan gerçek insan değildir, fakat açıkça istek ve tercihlerini yansıtan fayda haritalarına sahiptir ve çıkarcılığa dayanan sınırsız rasyonelliği ile söz konusu istek ve tercihlerini tatmin etmeye çalışır. Bu durum asilvekil yaklaşımında daha açık ve biçimsel olarak görülmektedir. Asil-vekil yazını, asili kendi refahını maksimize etmek isteyen amir konumunda bir kişi olarak betimlerken, vekili ise kabul edilmiş ‘yeterli’ bir ücret karşılığında asilin isteklerini yürütmekten sorumlu bir kişi olarak tanımladığı hiyerarşiye dayalı bir hipotezle başlamaktadır. Söz konusu durum belki de ‘fayda rezervasyonu’ olarak ifade edilebilecek olan asilin fırsat maliyetiyle ilgili bir durumdur. Asilin refahının mümkün olduğunca yüksek olabilmesinin koşulu vekilin refahının mümkün olduğunca düşük olmasına bağlıdır.

2.2. Bilgi Asimetrisi

Asimetrik bilgi, işlem tamamlanmadan önce, sözleşmenin imzalanması anında ex ante veya sonrasında ex post bir durum olarak kendini gösterebilir. Ex ante durum (gizli bilgi) tersi seçim ile sonuçlanmaktadır. Tersi seçim, taraflar arasında sözleşme yapılmadan önce ortaya çıkan bir asimetrik bilgi sorunu olup, bilginin taraflardan birince saklanmasından kaynaklanmaktadır. Saklı bilgi, sözleşme taraflarından birinin kendi hakkında bildiği, diğer tarafın bilmek istediği, fakat öğrenemediği bilgidir. Ahlaki tehlike ise (gizli eylem) işlem tamamlandıktan yani sözleşme yapıldıktan sonra (ex post) ortaya çıkan ve saklanan bir faaliyetten kaynaklanan bilgi asimetrisidir (Tükel, 2011:130; Mesjasz, 2008: 133).

Sonuç olarak işlemi gerçekleştiren taraflar arasındaki bilgi farklılıklarından ortaya çıkan bilgi asimetrisi kavramı, bilgi avantajına sahip olan tarafın söz konusu avantajı kendi lehine ve karşı taraf alehine kullanabileceği bir durumu ortaya çıkarmaktadır (Tükel, 2011:128). Vekalet teorisi, bilgi asimetrinin oluştuğu yerde tersi seçim (adverse selection) ve ahlaki tehlike (moral hazard) sorunlarının ortaya çıkacağını belirtmektedir.

2.3. Fırsatçılık

Fırsatçı davranışlar, tarafların aralarında gerçekleştirmiş oldukları sözleşmelere uymamalarına yol açabilir. Sözleşme taraflarından birisinin, sözleşmenin diğer tarafı durumundaki kişi/kişilere zarar vermesine rağmen kendi amaçlarına ulaşmak için, kasten gerçekleştirdiği aldatmaya yönelik davranışları ifade eden fırsatçılık kavramına örnek vermek gerekirse; iki tarafın yapmış olduğu sözleşmenin uygulama aşamasında öngörülmemiş bir durum ortaya çıktığında, iki taraf da sözleşmenin ruhuna bağlı kalmaksızın kendi faydalarını arttırmak için çaba göstereceklerdir. Söz konusu durumda, taraflar arasında var olan bilgi asimetrisi sebebiyle sözleşmelere uyulup uyulmadığını kontrol etmek oldukça zor olmaktadır.

Ancak burada şunu da belirmekte yarar görülmektedir ki bu vekil ve asilin her zaman fırsatçı bir davranış benimsedikleri anlamına gelmemektedir. Ahlaki kodlar, sosyal normlar, kovuşturma riski ve kişinin itibarı üzerine olası zararlı etkileri fırsatçılığın yayılma eğilimini azaltıcı etkide bulunur ancak tümüyle ortadan kaldırmaz. Yinede asil açısından güven eksikliği fırsatçı davranışlara sahip olmayan, fedakâr vekilere rağmen gerekli olabilmektedir. Eğer asil amacını kesin bir biçimde açıklayamazsa, vekil inisiyatifini ve takdir yetkisini kullanarak amaca ulaşmak zorundadır.

Bir örgütte oldukça iyi bir kariyere sahip olan bir vekile alacağı bir karar konusunda oldukça güvenilir. Vekil amaçlara ulaşmak için asilin sahip olduğu insan kaynağından daha fazla yararlanılması gerektiğini düşündüğü bir durumda, asil tarafından gösterilen dürüstlük ve iyi niyet ile vekilin kendine güveni eşleşince, izleme olmaması durumunda vekilin insan kaynaklarını aşırı kullanımına yol açabilir. Dolayısıyla fedakar, iyi niyetli güvenilir vekillere rağmen, onların izlenmesi gerekli olabilmektedir.

2.4. Ahlaki Tehlike (Moral Hazard)

Sözleşme taraflarından birinin, diğer taraf alehine sözleşmeden yarar sağlayacak biçimde davranış değiştirmesi sonucu ortaya çıkan durum ahlaki tehlike olarak ifade edilmektedir. Farklı bir anlatımla ahlaki tehlike; bir tarafın maliyetleri diğer tarafa yüklemekten çıkar sağladığı ve bunu gerçekleştirmek için olanak bulabildiği durumlarda söz konusu olmaktadır .

2.5. Tersi Seçim (Adverse Selection)

Ahlaki risk ile yakından ilgili bir sorun olan tersi seçim (adverse selection), bilgi asimetrisinden kaynaklanan ve işlemin gerçekleşmesinden önce ortaya çıkan bir sorundur.

Vekilin asil ile iş ilişkisine girmeden önce bazı özel bilgilere sahip olmasından dolayı kaynaklanabilecek olan tersi seçim; işe alma sürecinde, adayın bilgi, beceri gibi özelliklerini yanlış sunmasını ifade etmesi biçiminde somutlaştırılabilir. İş başvurularında, adayın niteliklerini ve niyetini bilmek hemen hemen imkansızdır. Kişinin nitelikleri ve niyeti tam olarak bilinmediği zaman söz konusu kişi tarafından gerçekleştirilen iş başvurusu değerlendirildiğinde, tersi seçim sorunu ortaya çıkmaktadır. Bir iş başvurunda iş bavusu yapan adayın niteliklerini en iyi kendisi bilmektedir. Buna bağlı olarak işveren ağırlıklı olarak aday tarafından verilen bilgiler doğrultusunda karar vermektedir. Gerçekten de düşük yetenek ve bilgiye sahip adaylar kendilerini oldukça başarılı ve bilgili bireyler olarak tanıtabilir veya bunun tersi biçimde yüksek yetenek ve bilgiye sahip olan ancak düşük motivasyonlu adaylar ise daha az bilgi ve yetenek gerektiren iş pozisyonlarına başvurabilirler.

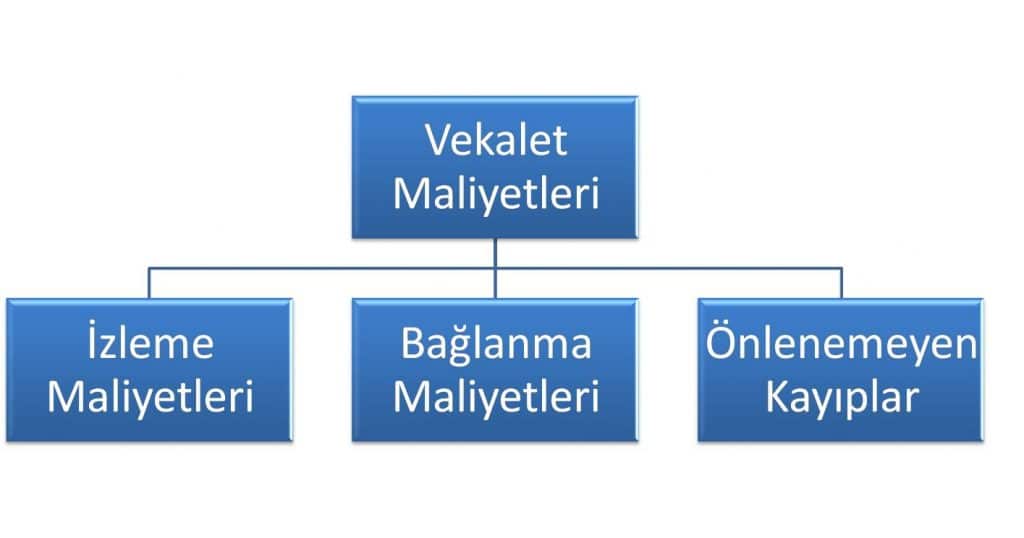

3. Vekalet Maliyetleri

Ekonomistler uzun yıllar işletmedeki her bir çalışanın ortak bir amaca yönelik davranışlar sergilediklerini varsaysalar da gerçek yaşamda işletme çalışanlarının çıkarları farklılaşabilmekte ve buna bağlı olarak ciddi maddi kayıplar ortaya çıkabilmektedir. En genel anlamında vekalet maliyetleri olarak adlandırılan bu maliyetler, kendi adına çalışması için bir kişisinin (asil) başka birisini (vekil) kiralaması ardından söz konusu taraflar arasında çıkar çatışmasının sonucu olarak ortaya çıkan bir durumu ifade etmektedir. Örneğin vekili olarak yöneticiler, kesin olmamakla birlikte, asillerin kazancını azaltan bir takım davranışlar içine girebilirler. Böylesine bir duruma karşı, yani vekillerin bireysel çıkarlarını asillerin çıkarlarının önüne geçirmesi olasılığının azaltılması için, vekillerin izlenmesi sonucu oluşan maliyetlere vekalet maliyeti adı verilmektedir.

3.1. İzleme Maliyetleri (Monitoring Cost)

Lee ve Wingreen (2010: 27) izleme maliyetlerini vekillerin (yönetici veya diğer çalışanlar) davranışlarını sınırlandırarak asilin çıkarları doğrultusunda çalışmalarını sağlamak için asiller tarafından gerçekleştirilen uygulama giderleri olarak tanımlamaktadırlar. Yöneticilerin performans rapor sunumu için bilgi sistemlerini kullanılması ise izleme maliyetlerine örnek olarak verilebilir.

Brouwer (2005: 6), çalışma saatleri girdileri yerine çalışan performansına dayalı teşvik uygulamalarının düzenlenebileceğini belirtmektedir. Yazara göre, performans kişisel düzeyde ölçülebileceği gibi grup veya bir bütün olarak örgüt kapsamında da ölçülebilir. Yazar, çalışanlar için, kişisel düzeyde, sabit ücret yerine kara veya üretime dayalı teşvik düzenlemeleri yapılmasının çalışanın örgütsel amaçlarından uzak olan çabalarını engelleyerek izleme maliyetlerini azaltabileceğini vurgulamaktadır.

3.2. Bağlanma Maliyetleri (Bonding Costs)

Vekalet teorisinde kaçınılmaz olarak katlanılacak ikinci tür maliyetler ise bağlanma maliyetleri adı altında incelenmektedir. Bağlanma maliyetleri vekilin eylemlerini inceleme ve yönetme konusunda asile yardımcı olmamakta, fakat onun görevini yerine getirdiği yönünde bir garanti sağlamaktadır. Dolayısıyla bağlanma maliyetleri vekilin eylemlerinin asilin çıkarına olacağının garanti etmesinden doğmaktadır. Bu yüzden Türkçe yazında kimi yazarlar tarafından “tazmin edici-garanti sağlayıcı” maliyetler olarak da kullanılmaktadır.

Lee ve Wingreen, (2010: 27) bağlanma maliyetlerini vekiller tarafından, asillere yönelik zarar verici bir eyleme girmeyeceklerine ilişkin bir teminat olarak tanımlamışlardır. Gülçin (2011: 8) ise maliyetlerinin vekillerce asillere, asillerin zararına hareket edilmeyeceğini, edildiği durumda meydana gelecek olan zararın tazmin edilmesine yönelik, sözleşmelerle somutlaştırılan güvenceler verilmesinden kaynaklanan maliyetleri içerdiğini belirtmektedir.

3.3. Önlenemeyen Kayıplar( Residual Losts)

İzleme ve bağlanma maliyetlerinin yanı sıra son olarak söz konusu maliyetlerden arta kalan bir takım kayıplar da ortaya çıkmaktadır (Hannes, 2007: 1439). Gerçekten de etkili bir izleme ve bağlanma maliyetlerine katlanıldıktan sonra bile arta kalan bir takım kayıplar meydana gelebilmektedir. Daha farklı bir ifadeyle, maliyet içeren vekalet sorunlarının azaltılması amacıyla belirli bir maliyete katlanılmaktadır fakat, ne var ki söz konusu sorunlar tam olarak ortadan kaldırılamamaktadır. Bu yüzden önlenemez kayıplar olarak adlandırılan bu kayıplar vekillerle ilişkili asillerin refahı ile ilgili olarak ortaya çıkmakta (Poston ve Grabski, 2001: 277) ve izleme ve bağlanma araçları ile yönlendirilen vekilin davranışlarının tamamen asilin çıkarına olup olmadığının garantisinin sağlayamamasından dolayı oluşmaktadır.

KAYNAKÇA

- AKSOY, Yiğit, Soydan, (2010), “Vekalet Teorisi Çerçevesinde B ağımsız İdari Otoriteler: Bankacılık Düzenleme ve Denetleme Kurul u Örne ği”, Yayımlanmamış Yüksek Lisans Tezi, T.C. Gazi Üniversitesi Sosyal Bilimler Enstitüsü, Ankara

- BERLE, Adolf, A. Jr. ve MEANS, Gardiner, C., (1932), The Modern Corporation and Private Property, (revised edition, 1967) Harcourt Brace and World,Inc, New York.

- BROUWER, Maria, (2005), “ Incentive Pay and Uncerta inty in Entrepreneurial and Bureaucratic Firms”, Dynamics of Industry and Innovation: Organizatio ns,Networks and Systems Conference, June 27-29, Copenhagen, Denmark

- DİL, Meltem ve GÜMÜ ŞTEKİN, Gülten, Eren, (2008), “Vekalet Teorisinin Aile İşletmelerine Katkıları ve Model Önerisi”, 3. Aile İşletmeleri Kongresi Kitabı T.C.İstanbul Kültür Üniversitesi Aileİşletmeleri ve Girişimcilik Uygulama ve Araştırma Merkezi, , 18-19 Nisan 2008, İstanbul, ss. 301-312. DU

- EISENHARDT, Kathleen, M. (1989), “ Agency Theory: A n Assessment and Review”, Academy of Management Review, Vol: 14, No: 1, pp. 57-74.

- JAM, Farooq Ahmed, HİJAZİ, Syed, Tahir, QURESHI, Tahir, Masood and HUSSAIN, Farooq, (2010), “Agency Theory in Islamic Perspecti ve”, Interdiciplinary Journal of Contemporary Research in Bussiness, Vol: 2, No: 4., pp.308-332.

- JENSEN, Michael, C., (1983), “Separation of Ownersh ip and Control”, Journal of Law and Economics, 26, pp. 301-325.

- LEE, Choong, Kwon and WINGREEN, Stephan, C., (2010), “Transferability of Knowledge, Skills, and Abilities Along It Career Paths: An Agency Theory Perspctive”, Journal of Organizational Computing and Electronic Commerce, 20, pp. 23-44.

- https://eksisozluk.com/vekalet-teorisi–1219162