İşlem maliyeti teorisinin Coase (1937) tarafından temellerinin atıldığı, 1975’te “Market and Hierarchies” (Piyasalar ve Hiyerarşiler) adlı kitabını yayınlayan Williamson tarafından geliştirildiği kabul edilir. Bu teori sayesinde, İngiliz bilimci Coase, 1991 yılında “ekonominin kurumsal yapısı ve fonksiyonu için, işlem maliyetlerinin önemini keşfedip açıklığa kavuşturması”, Oliver Williamson ise 2009 yılında “ekonomik yönetişim yapıları ve firma sınırları alanındaki analizleri” nedeniyle Nobel ekonomi ödülünü almıştır.

İşlem maliyeti teorisine göre; bir işletmenin fonksiyonel ihtiyaçları işlem maliyetlerine bağlı olarak ya içselleştirilecektir, ya da piyasadan karşılanacaktır. Teori, içsel (hiyerarşi) işletme aktiviteleri ve dış piyasa ilişkilerini tanımlamayı amaçlamaktadır. İçsel aktiviteler tarafından yönetilen işletme fonksiyonlarının limiti işletme sınırlarını oluşturmaktadır. Piyasa tarafından gerçekleşen her işlem işletmeye dışsal bir girdidir. Buradaki argüman hangi işletme fonksiyonunun içselleştirileceği, hangisinin ise piyasadan alınacağı meselesidir. Bu durum içsel ve dışsal işletme sınırlarını tanımlayan faktörlerin analizini kullanan satın alma disiplininin temellerini oluştur.

Coase’a göre piyasa mekanizmasını kullanmanın bir maliyeti vardır. Firmalar ise bu maliyetlerden azaltmayı amaçlayan örgütlerdir. Williamson ise Coase’un varsayımını geliştirerek, işlem temel karakteristiklerini (sıklık, belirsizlik, varlık özgünlüğü) ve örgütlerin sahip olduğu davranışsal varsayımları (sınırlı rasyonellik, fırsatçılık) ortaya koymaktadır. Temel argüman; firmaların en az toplam maliyete sahip olabilecek tam dış kaynak kullanımı (piyasa) ve tam içselleştirme (hiyerarşi) arasındaki ara form yönetişim yapısını seçilebilmesidir.

İşlem maliyeti teorisi piyasayı kullanmanın maliyetleri olduğunu iddia eder. Bu maliyetler üretim ve koordinasyon (işlem) maliyetleri olarak tanımlanmaktadır. Üretim maliyetleri, bir ürün üretirken ya da bir hizmet sağlarken karşılaşılan maliyetler olarak tanımlanır.

İşlem ise alıcı ve satıcı arasındaki değişim olarak tanımlanmaktadır.Mal/hizmetlerin değişim işlemi ile ilgili işlem maliyetleri aşağıda sıralanmıştır:

| Maliyet Tipi | Açıklama |

| Piyasa Araştırmasında Doğan Maliyetler | Ürün/hizmeti üreten, sağlayan ya da dağıtımını yapan potansiyel firmaların belirlenmesi ve onlarla ilgili bilgi edinilmesi ile ilgili maliyetleri içerir. |

| Sözleşme Süreci İle İlgili Maliyetler | Pazarlık yapma ve karar verme aşamasındaki maliyetleri ile sözleşme tesis etme sürecinde ortaya çıkan maliyetleri içermektedir. |

| Performansın İzlenmesi İle İlgili Maliyetler | Talep edilenlere karşılık alınanlar arasındaki uygunluğun kontrol edilmesi sürecini içermektedir. |

| Yasal Prosedür Maliyeti | Devlet teşvikleri, vergi düzenlemeleri ile sözleşmede yer alan maddelere uyulmaması durumunda, başvurulacak yasal prosedürlerin yarattığı maliyetleri içerir. |

| Fırsat Maliyeti | Doğru kararın verilmemesi nedeniyle kaybedilen zaman ve nakdi maliyettir. |

Kaynak: Constantine Bourlakis ve Micheal Bourlakis, “Information Technology Safeguards, Logistics Asset Specificity and Fourth Party Logistics Network Creation in The Food Retail Chain”, Journal of Business and Industrial Marketing, Cilt: 20, Sayı: 2-3, 2005, s.89.

Görüldüğü gibi hizmet alıcı için piyasa öğesinde yapılacak her adımda doğrudan ve dolaylı maliyet tipleri oluşabilmektedir. Bu tip maliyetlerden kaçınabilmek için; hedeflenen amaca uygun kritik başarı faktörlerine esas, performans kriterleri belirlemek gerekliliği doğmaktadır. Bu durum da kendine has maliyetli bir süreç içermektedir. Ölçülebilir ve izlenebilir olmayan performans kriterleri belirlenen sözleşmeler yarattığı belirsizlik ve fırsatçılık eğilimi açısından hizmet alan taraf için risk teşkil etmektedir.

İşlem basit olarak alıcı ile satıcı arasındaki değişimi ifade etmektedir. İşlem maliyetleri ise söz konusu değişim sürecinde doğan ve katlanılan maliyetlerdir. Yaklaşımın ana fikri bu değişimin en ekonomik olacak şekilde organize edilmesidir.

Zoroğlu

Tanımlardan da anlaşılacağı üzere İşlem maliyeti teorisinin ana argümanı, işletmelerin operasyon maliyetlerini azaltmayı arzulamalarıdır Teorinin genel arayışı ise üretim ve işlem maliyetlerini en küçümlemek üzerinedir.

İşlem maliyetini ve üretim maliyetini etkileyen temel işlem özellikleri şekildeki gibidir:

Varlık Özgünlüğü

Williamson varlık özgünlüğünü, işlem maliyetini etkileyen işlem özellikleri içinde en önemlisi olarak tasvir etmektedir. Varlık özgünlüğü, bir işlemi gerçekleştirirken değerinden kaybetmeden alternatif kullanım şekillerine bağlı olarak alternatif kullanıcılara tahsis edilebilme derecesiyle ilgilidir. Bir varlığın özgünlüğü ne kadar yüksekse o işleme özeldir ve o işlem dışında bir değer taşımamaktadır. Örneğin sanayide iş yapan bir araba tamircisinin hurda arabadan aldığı sağlam bir lastiği başka bir arabada kullanabilmesine karşın hurda arabadan aldığı motor yağını başka bir arabada kullanamaz. Çünkü motor yağı kullanıldığında değerini kaybetmiştir ve özgün bir varlıktır. Örnekleri çeşitlendirmek mümkündür. Mesela; bir uçağı tamir edebilmek için uçak bakım teknik dokümanlarında kullanılması istenen malzemeler varlık özgünlüğü yüksek malzemelerdir (torkmetre, snap-on malzemeleri vb.) ve sadece o uçakta kullanılabilmektedir.

Varlık Özgünlüğü Tipleri

| Varlık Özgünlüğü Çeşitleri | Açıklayıcı Cümleler |

| Yer Özgünlüğü | İhtiyaç Olan Tesislerimiz Birbirlerine Yer Olarak Çok Yakındır. |

| Fiziki Varlık Özgünlüğü | Benim Makinelerim Sadece Seninkilerle Çalışabilir. |

| Beşeri Varlık Özgünlüğü | Benim Yöneticilerim Sadece Seninkilerle Çalışabilir. |

| Tahsis Edilmiş Varlık Özgünlüğü | Bu Makineleri Sadece Senin İsteklerini Karşılamak İçin Kurdum. Başka Müşterim Yok. |

| Marka Özgünlüğü | Ben Bu İş İçin Herkesce Tanınan Biriyim. |

| Zaman Özgünlüğü290 | Bu İşi Şimdi Yapamazsam Değerini Kaybedebilir. |

Kaynak: Howard Davies ve Pun-Lee Lam, “An Analysis of Business Issues”, Managerial Economics, 2001, http://www.booksites.net/download/…/Chapter6.ppt, (03.12.2013), s.13.

Sıklık

İşlemlerin ne kadar sıklıkta gerçekleştirildiğini belirtmektedir. Williamson sıklığı “alıcının piyasadaki aktivitesi” (the buyer activity in the market) olarak tanımlamakta ve firmanın yinelenen işlemlerde ölçek ekonomisinden yararlanabilmek için içsel olarak organize olmasının daha az toplam maliyete sahip olacağını öne sürmektedir.

İlişkili taraflar arasında sağlanan tekrarlanan işlemlerin karşılıklı güveni arttırarak faydacılığı azaltması ve işlem maliyetlerini düşürmesine karşın Williamson üretim maliyetleri anlamında sıklıkla yinelenen işlemlerin icra edilebilmesi için yapılan varlık yatırımlarının kolaylıkla kendini amorte edebileceğini belirtmiştir. Bu şekilde ölçek ekonomisinin yakalanması ile kazanılan fayda üretim maliyetlerinin azalmasını sağlayacaktır. Toplam maliyet azalan üretim maliyeti ile faaliyeti içselleştirme taraflı olarak faaliyeti dışarıdan sağlamaya nazaran daha avantajlı olacaktır.

Bu kapsamda; işlem maliyeti yaklaşımı, sıklık arttıkça işlemlerin iç kaynaklarca sağlanmasının da artacağını (yani dış kaynak kullanılmayacağını) varsaymaktadır.

Belirsizlik

Bir işlemin gerçekleşmesi sırasında meydana gelebilecek olası durumların öngörülmesinin zorluğuyla ilgili bir durumdur. Coase belirsizliği kişilerin geleceği tahmin edebilme yeteneğine sahip olabilmeleri olarak tanımlamaktadır. Firmalar belirsizliği kontrol altına alabilmek için işlemlerini firma bünyesinde içselleştirebilmektedirler veya sözleşmeleri kapsamlı, titiz ve rasyonel olarak düzenlemeye çalışarak belirsizlikleri en aza indirmeye çalışmaktadırlar.

Williamson belirsizliği çevresel ve davranışsal olarak iki başlık altında incelemiştir. Çevresel belirsizlik durumlarını enflasyon, talep belirsizliği, teknoloji müşteri tercihlerindeki beklenmeyen değişiklikler ve benzeri durumlar olarak; davranışsal belirsizlik durumlarını ise faydacılık ile ilişkilendirilerek stratejik maskeleme (strategic disguise) ve bilgi saptırması olarak tanımlamıştır. Her iki tip belirsizlik de ekstra maliyetler doğurabilmektedir. Buna göre belirsizlik işlem maliyetini yükselten faktörlerden biri olarak tanımlanmaktadır.

Ellram belirsizliği işletmenin mikro ve makro çevresiyle ilişkilendirerek sınıflandırmıştır. İşletme dışından kaynaklanan teknoloji, fiyat, diğer aktörlerin hareketleri, piyasadaki değişim tabanlı dalgalanmalar gibi makro etmenlerin yanında örgütün iç çevresiyle de olan ne istediğini bilememek, hizmet alıcının sunmayı taahhüt ettiği performansı doğrulayamamak gibi mikro ilişkilerde de belirsizlik durumlarının başgörterebileceğini belirtmiştir.

Ürün Maliyeti ve İşlem Maliyeti İlişkisi

Williamson maliyetleri üretim maliyetleri ve yönetişim (governance) maliyetleri olarak iki şekilde açıklamaktadır. Yönetişim maliyetleri işlem maliyeti anlanımda kullanılmaktadır. Üretim maliyetleri (ÜM) bir ürün üretmek ya da bir hizmet sağlamak olarak tanımlanırken, işlem maliyetleri (İM) ise planlama, pazarlık, kontrol maliyetlerinden oluşmaktadır. Bahsedilen maliyetleri formülize edersek;

∆ÜM: Üretim Maliyeti Farkı (İçsel Maliyet – Dışsal Maliyet)

∆ İM: İşlem Maliyeti Farkı (İçsel Maliyet – Dışsal Maliyet)

∆İM + ∆ÜM > 0 ise işlem piyasadan sağlanır. (İşlemi piyasadan gerçekleştirmenin toplam maliyeti içselleştirmenin toplam maliyetinden daha düşüktür.)

∆İM + ∆ÜM = 0 ise işlemi dışsal olarak sağlamak ile içselleştirmek arasında bir fark yoktur.

∆ÜM + ∆İM < 0 ise işlem içselleştirilir. (İşlemi içselleştirmenin maliyeti piyasadan gerçekleştirmekden daha düşüktür.)

Maliyet ve İşlem Maliyeti Teorisi Değişkenleri İlişkisi

Williamson işlem maliyeti ve üretim maliyetinin varlık özgünlüğü, sıklık, belirsizlik, sınırlı rasyonellik, fırsatçılık değişkenlerindeki durumunu şu şekilde açıklamaktadır;

Varlık özgünlüğü ve maliyet ilişkisi ele alındığında varlık özgünlüğü hem üretim maliyeti farkını (∆ÜM) hem de işlem maliyeti farkını (∆İM) etkilemektedir. Varlık özgünlüğü arttıkça; her iki maliyet farkı azalmakta, dolayısıyla toplam maliyet de azalmaktadır. Varlık özgünlüğü arttığında iki farklı durumla karşılaşılmaktadır. Birinci durumda işlemi içselleştirmenin maliyeti piyasadan karşılamaya nazaren düşmektedir. Bunun nedeni varlık özgünlüğüne sahip özel hizmet ve mal üretimiyle, tüm diğer firmalara aynı şekilde hizmet fonksiyonunun yani ölçek ekonomisinin kaybedilmesidir (daha düşük ∆ÜM). Bu gibi durumlarda işlemin piyasadan sağlanması içsel olarak sağlanmasına göre daha fazla üretim maliyeti barındıracaktır. İkinci durumda piyasadan sağlanacak yüksek varlık özgünlüğüne sahip bir işlemi yönetmek daha kapsamlı seçim aşaması, daha titiz pazarlık safhası, daha detaylı sözleşme öğeleri içereceğinden işlemi sağlama alternatifi içselleştirme alternatifine göre daha yüksek işlem maliyeti barındıracaktır (daha düşük ∆İM). Buna göre; varlık özgünlüğü arttığında; işlemi içselleştirmek karşılamak daha etkin ve verimli olacaktır.

Varlık özgünlüğünün azaldığı durumlarda ise; piyasa ölçek ekonomisi avantajı ile birlikte aynı hizmeti birçok müşteriye sunabilecek kapasiteye gelecek ve piyasa öğesi işlemi içselleştirmeye alternatifine göre az maliyetli (daha yüksek ∆ÜM) olacaktır. Aynı zamanda özellik arz etmeyen işlemler piyasada kolaylıkla organize edilebilecek, bu gibi işlemler pazarlık gerektirmeden ve titiz sözleşmeler ihtiva etmeden de icra edilebilecektir (daha yüksek ∆İM). Sonuç olarak varlık özgünlüğündeki artış tüm maliyet farklarında da artışa yol açacaktır. (∆ÜM + ∆İM). Yani varlık özgünlüğü azaldığında; işlemi piyasadan karşılamak daha etkin ve verimli olacaktır.

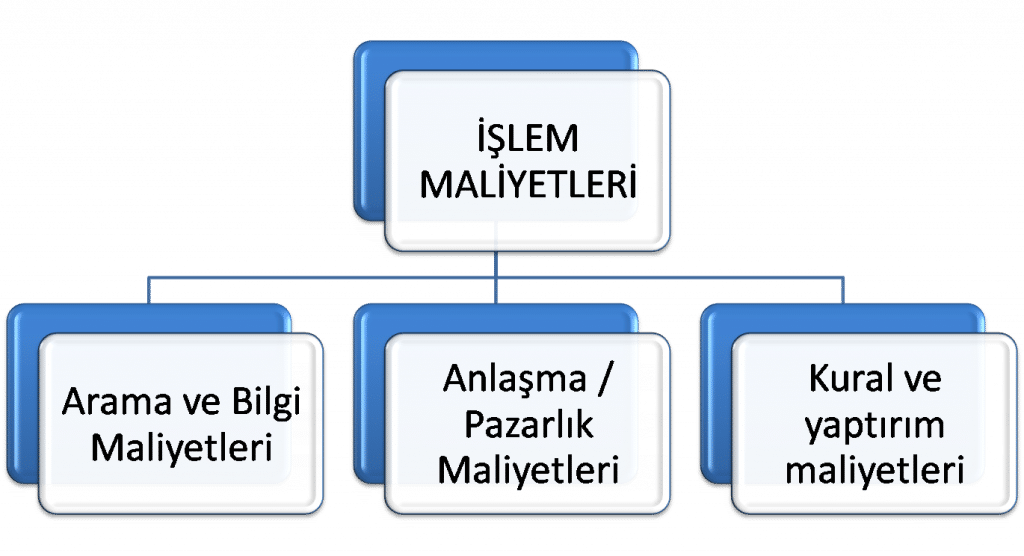

İşlem Maliyetinin Türleri

1. Arama ve Bilgi maliyetleri

İlgili bilgileri aramak ve işlemin gerçekleştirileceği acentelerle buluşmakla ilgili maliyetlerdir. Borsa birlikte finansal varlıkların alıcı ve satıcı getirmek gibi böyle bir örnektir. Borsa aracısı ücreti, piyasaya aracılık etmek için gerekli bilgileri sağladıklarından, bir tür bilgi işlem maliyetidir.

2. Pazarlık Maliyetleri

İlgili taraflarca kabul edilebilir bir anlaşmaya varmak ve sözleşmeyi hazırlamakla ilgili maliyetlerdir. Pazarlık maliyetleri, bir gazete satın almak gibi çok ucuz olabilir veya bir basketbolcudan bir takımdan diğerine ticaret yapmak gibi çok pahalı olabilir.

3. Kural ve Yaptırım Maliyetleri

Sözleşmedeki tarafların sözlerini sürdürdüklerinden ve sözleşme şartlarında temerrüde düşmediklerinden emin olmakla ilgili maliyetlerdir. Gerçek dünyada insanlar çoğu zaman sözleşmeden saparlar ve bu nedenle sözleşmeleri yönetirken icra masrafları ortaya çıkar. Avukat ücretleri böyle bir maliyet örneğidir.

İşlem Maliyetini Etkileyen Unsurlar Nedir?

Ekonomilerdeki işlem maliyetleri, bazı pazarların neden birçok kurumu barındırabildiğini açıklarken, bazılarında ise sadece hiyerarşiler olarak da bilinen azınlığın hakimiyeti altına alınmaktadır. 2009’da İktisat Asil Ödülü’nü kazanan Oliver E. Williamson, küçük işlemlere dayalı ekonomilerin, kendi aralarında işlem yapan büyük hiyerarşilerden birine dönüştürülmesini tartışmıştır.

Günümüz ekonomisinde, örgütsel gelişim , ilişkileri kurmanın daha etkili bir yolu olduğu için hiyerarşiler tarafından hakimdir. İşlem maliyeti ekonomileri dört unsurdan oluşur:

- Dünyada çok fazla belirsizlik ve tahmin edilemezlik var.

- Pazarlık ve varlık özgüllüğü nedeniyle, işlem yapan kuruluşlar bunları bırakmanın pahalı olduğunu düşünüyor.

- Bireyler sınırlı rasyonelliğe sahiptir, yani sınırlı bilgi elde eder ve işler, ve bu nedenle, aralarından seçim yapabilecekleri daha az seçenek vardır. Ekonomik işlemler saf rasyonelliğe değil, rasyonelliğe bağlı. Sınırlı rasyonellik, bir kişinin karar alma ve rasyonelliğinin kendileri için mevcut olan bilgi miktarı ve karar vermeleri gereken sınırlı süre ile sınırlı olduğu bir rasyonellik şeklidir.

- Bireylerin bir ekonomideki doğal fırsatçı davranışları, sözleşmeye dayalı anlaşmaların uzun bir süre sonra uygulanmasını zorlaştırır.

Yukarıdaki dört faktör toplu olarak düşük maliyetlerle sözleşmeye dayalı anlaşmaların yapılmasını zorlaştırmakta ve bu da pazarda işlem maliyetlerinin oluşturulmasına neden olmaktadır. İşlem maliyeti ekonomisi, büyük firmaların yetkili ilişkiler ile ikame edilmiş sözleşmeli ilişkileri sürdürdüğünü savunuyor.

İşlem Maliyeti Ekonomisi (TCE)

Ekonomistler Ronald Coase ve Oliver Williamson, İşlem Maliyeti Ekonomisi (TCE) kavramını tanıtmak ve popülerleştirmek için kredilendirildi. TCE teorisi, bir pazardaki şirketlere olan ihtiyacı açıklar. Piyasalar kusursuz bir dünyada işletilirse, piyasa güçleri üretim faaliyetleri için gereken koordinasyonu ve teşvikleri sağlayacağından şirketlere ihtiyaç duyulmaz.

Ancak, gerçek bir pazarda şirketler, kaynakları verimli bir şekilde tahsis edecek hiyerarşiler ve egzersiz otoriteleriyle birlikte var olur. Diğer taraftan, piyasalar, kaynaklarını tahsis etmek için pazarlık güçlerini kullanırlar. TCE teorisi, hatalı bir bilgi ve sınırlı rasyonellik nedeniyle bir hiyerarşinin bir piyasadan daha etkin bir şekilde kaynak tahsis edebileceğini belirtir.

KAYNAKÇA

- corporatefinanceinstitute.com

- Coase, Ronald. “The Nature Of The Firm”, Firms Organizations and Contracts, (Eds. Peter Buckley and Jonathan Mitchie), Oxford Management Readers, Newyork, 1991.

- Ellram, Lisa, Wendy Tate, Corey Billington, “Offshore Outsourcing Of Professional Services: A Transaction Cost Economics Perspective”, Journal Of Operations Management, Cilt:26, Sayı:1, 2008, ss.148-163.

- Williamson, Oliver. “Comparative Economic Organization: The Analysis of Discrete Structural Alternatives”, Administrative Science Quarterly, Cilt: 36, Sayı:2, 1991, ss-269-296.

- Williamson Oliver. “The Economics of Organization: The Transaction Cost Approach”, American Journal of Sociology, Cilt:87, Sayı:3, 1981, ss.548-577.

- Williamson, Oliver. “Transaction-Cost Economics: The Governance Of Contractual Relations”, Journal of Law and Economics, Cilt: 22, Sayı: 2, 1979, ss.233-261.

- http://www.wikizero.biz/index.php?q=aHR0cHM6Ly90ci53aWtpcGVkaWEub3JnL3dpa2kvxLDFn2xlbV9tYWxpeWV0aQ

- https://eksisozluk.com/transaction-cost–914164