Bugün, yeni başlayanların işletme ekosisteminde özel bir alan bulduğunu inkar edemeyiz. Günlük kelime hazinemizin şimdi risk sermayesi, tohum fonu, risk sermayesi sermayecileri, toplayıcı, vs.

Mesele şu ki, insanlar herkesin bu başlangıç dillerini anladığını varsayıyorlar… çoğu zaman durum böyle değil.

Bu makaleyi bir arama motorunda bulduysanız, herhangi bir görüşmenizde risk sermayesiyle karşılaştığınız ancak arkasındaki temel kavramları, melek yatırımından ne kadar farklı olduğunu ve girişim sermayesinin tam olarak kim olduğunu asla anlamadınız demektir.

İşte tüm sorularınızı cevaplayan bir rehber.

Girişim Sermayesi Nedir?

Risk Sermayesi, yatırımcıların şirkette özkaynak karşılığında yüksek büyüme potansiyeli olan başlangıçlara sağladığı fondur.

Basit bir bağlamda, risk sermayesi kayda değer oranda büyümekte olan ve bu büyümeyi sürdürmek için paraya ihtiyaç duyan girişimlere (herhangi bir yeni şirket değil) sağlanmıştır. Yatırımcı, karşılığında, şirkette hisse senedi veya mülkiyet hissesi ister.

Bu değişimin bir örneği, başlangıçta büyümeye yardımcı olmak ve şirkette% 10’luk bir pay almak için 100.000 TL sağlayan bir girişim kapitalisti olabilir.

Girişim Kapitalisti Nedir?

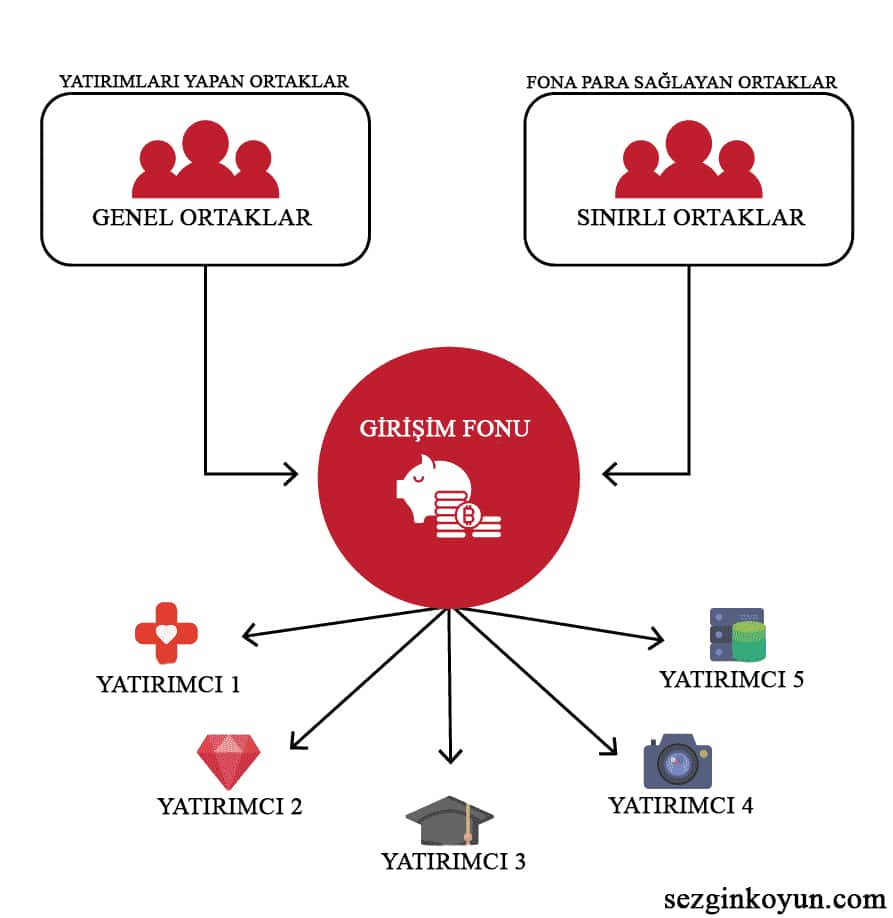

Girişim kapitalisti, erken dönem girişimleri bir özsermaye hissesi karşılığında finanse eden profesyonel bir yatırımcıdır.

Girişim kapitalistleri, genellikle ortakların VC fonlarına yatırım yaptığı sınırlı ortaklıklar olarak oluşturulur. Bu ortaklar genellikle iki türe ayrılır – Sınırlı Ortaklar (LP’ler) ve Genel Ortaklar (GP’ler).

Sınırlı ortaklar, üniversite bağışları, emeklilik fonları, sigorta şirketleri ve diğer büyük şirketler ve yüksek net değerli bireyler gibi fona para sağlayan kurumsal yatırımcılardır.

Genel ortaklar (GP), nereye, nasıl ve ne kadar yatırım yapılacağına karar veren aktif yatırımcılardır. Genellikle nişleri ve başlangıç ekosistemi hakkında bilgisi olan iş, araştırma ve girişimcilik deneyimleri olan endüstri gazileridir.

Paraları tehlikede olduğu için, VC’ler yatırım yaptıkları şirketlere rehberlik ve yön sağlar ve karar alma sürecinde de aktif rol alırlar.

Bununla birlikte, olağan inanışın aksine, VC’ler genellikle yeni başlayan şirketleri finanse etmez. Nitekim, şirketlerin% 1’inden azı risk sermayesi almaktadır. Dahası, risk sermayesini yükseltmek uzun ve stresli bir süreçtir ve yatırımcılar tarafından yapılan çok sayıda incelemeyi içerir.

Ancak girişimciler hâlâ VC’lere gidiyor. Neden soruyorsun?

Neden VC’ler Var?

Aklınızdan geçen bir soru, neden VC’ler var ? Yeni başlayanlar, fikirlerini ve ilk aşamadaki şirketleri finanse etmek için bankalara veya finansal kurumlara gidemez mi?

Şey … yapamazlar.

Girişim sermayesinin nişi var çünkü bankalar erken aşamadaki girişimleri finanse etmek için risk almaya istekli değiller ( bunlardan 10’u 9’u başarısız). Yapsalar bile, yüksek faiz oranları ile ve ancak borç alabilecekleri sert varlıkların derecesinde yapıyorlar.

Şimdi, SBA kredileri var. Ancak, küçük işletmeler için iyi olsalar da, yeni başlayanlar, tüm sektörü bozmayı planladıkları için, çoğu zaman çok miktarda finansman gerektirir.

Bu ihtiyaç, insanların (melek yatırımcıların), şirketlerin ve hatta finansal kurumların gelecek vaat eden girişimlere para yatırdıkları, büyümelerine yardımcı oldukları ve çoğu karla çıkarak kar elde ettikleri yepyeni bir alanda sonuçlandı.

Risk Sermayesi Nasıl Çalışır?

Başlangıçlar, girişim turları olarak bilinen taksitlerdeki risk sermayesini arttırır. Bu girişim turları, var olan risk sermayesi türlerini toplar.

- Tohum Öncesi Fonlama: Ürün hipotezini doğrulamak ve bir MVP oluşturmak için gereklidir. Genellikle, bu aşamada çok fazla yatırıma ihtiyaç duyulmaz ve ortakların girişimlerinden biri olmadıkça, tohum öncesi finansman safhasında hiçbir girişim sermayesi yatırımcısı olmaz.

- Tohum Fonu: Ürün piyasasına uyumla ilgili hipotez doğrulandıktan sonra, girişimciler tohum fonunu ararlar. Bu yatırım şirketi kurmak, asıl ürünü inşa etmek ve tam teşekküllü operasyonları başlatmak için kullanılır. Çoğu girişim kapitalisti, bu aşamadaki şirketlerin (genellikle 500.000 ila 2 milyon dolar arasındaki) finansal gereksinimlerinin çoğu melek yatırımcılardan (yüksek net değerli bireyler) veya bankalardan sağlanan fonlarla karşılandığından tohum fonundan uzak durmaktadır. Ayrıca, başlangıç aşamasında şirketlere yatırım yapmazlar çünkü başlangıçta bu aşamada başarısız olma riski yüksektir.

- Seri AF: Başlangıç, kullanıcı sayısı, gelir, görünüm veya diğer KPI’lar şeklinde bir çekiş almaya başladığında, büyümek ve büyümek için bir dizi A fonu artırmaya hazır hale gelir. Burası girişim kapitalistlerinin çoğunun geldiği yerdir. Seri A turu 5 tur daha takip eder. Bununla birlikte, CB Insights’a göre, şirketlerin yalnızca% 48’i fonlamanın ikinci bir turuna (tohum turundan sonra) gidiyor ve şirketlerin yalnızca% 15’i C Serisi bir tur için gidiyor.

HBR’ye göre, girişim sermayesinin yaklaşık% 80’i başlangıçta büyümek için gereken altyapıya giriyor. Bu, gider yatırımlarını (üretim, pazarlama ve satış) ve bilançoyu (sabit varlıklar ve işletme sermayesi sağlayan) içerir.

Risk sermayesi yeni başlayanlar için önemli bir yatırım olsa da, risk sermayesinin bakış açısına göre uzun vadeli bir yatırım değildir. Planları, şirketin büyümesine yeterli büyüklüğe ulaşana kadar yatırım yapmak ve bir şirkete veya başka bir tarafa satılabilecek kadar güvenilirdir.

Basit bir ifadeyle, bir hisse satın alırlar, karlı oluncaya kadar beslerler ve mümkün olan en kısa sürede çıkarlar.

Risk Sermayesi Süreci

Risk sermayesi süreci çok karmaşık olmakla birlikte, farklı VC firmaları için biraz farklı olsa da, yatırım yapma ve şirketten çıkma tekliflerini almalarını sağlayarak altı adıma ayırmaya çalıştık.

Başlangıç Anlaşması

Bir yatırım anlaşması çeşitli şekillerde ortaya çıkabilir. Ya girişimci firma doğrudan temas veya ortakları yarışmalar, buluşmalar, haber başlangıç tanık ya da bir müşteri kendileri olmayı olsun; veya anlaşma, iş ortakları, ana kuruluşlar, arkadaşlar vb. tarafından yönlendirilme şeklinde olabilir.

Tarama

Bu aşama, önerilen tüm yatırım anlaşmalarının taranmasını içerir. Projeler; endüstri, pazar kapsamı, bozulma, yatırımın büyüklüğü, coğrafi konum, finansman aşaması, asansör sahası, vb. gibi çeşitli faktörlere göre taranmaktadır.

En umut verici projeler daha ayrıntılı bir değerlendirme içeren bir sonraki aşamaya ulaşır.

Değerlendirme

Potansiyel projeler partiden seçildikten sonra değerlendirme başlar.

Bu aşama her iki tarafın da çok çaba sarf etmesini gerektirir. Girişimcilerden geçmiş ve mevcut verileri ve gelecek tahminlerini sunmaları istenir ve VC firması ortaklara ve endüstri uzmanlarına danışarak doğrulamayı dener.

Değerlendirme aşamasında, VC’ler yalnızca ürünün kapasitesini değil aynı zamanda ekibin önerilen talepleri yerine getirme kapasitesini de değerlendirir. Proje bu aşamadan yalnızca hedeflerin ulaşılabilir olduğunu hissediyorsa ve ekibin gerçekleştirmesi için ilgili becerilere, yetkinliğe, yeteneğe ve deneyime sahipse geçer.

Tahmini riskleri bir arada tutarak yatırım getirisini değerlendirmek için risk yönetimi de yapılmaktadır.

Şartlar ve Değerleme Müzakere

Değerlendirme tamamlandığında, yatırım şartları ve değerlemesi müzakere edilir. Değerleme her iki taraf için de şirketteki yatırımcının payını belirlerken kritik öneme sahiptir.

Değerleme iki bölüme ayrılmıştır – para öncesi değerleme ve para sonrası değerleme . Para öncesi değerleme, yatırım yapılmadan önce şirketin mutabık kalınan değeri ve para sonrası değerleme işlemi yatırım yapıldıktan sonraki değerlemedir.

Tarafların 40 milyon dolarlık (para öncesi) bir değerleme konusunda hemfikir olduklarını ve yatırımcının 20 milyon dolarlık bir yatırım yaptığını varsayalım. finansmanın kapatılması.

Şirketin değerlemesine karar vermek için tek bir doğru formül yoktur ve müzakere sırasında her iki tarafın da söz hakkı vardır. Girişimci, değerlemeyi mümkün olduğu kadar yüksek tutmaya çalışırken, yatırımcı daha yüksek bir hisseye sahip olmayı düşük tutmaya çalışır.

Değerleme, diğer terimlerle birlikte VC tarafından geliştirilen bir dönem çizelgesine dahil edilmiştir. İşte terim sayfasına dahil olan bazı diğer öğeler –

- Opsiyon Havuzları: Çalışanlar ya da yeni başlayanların gelecekteki çalışanları için ayrılmış bir stok havuzudur.

- Tasfiye Tercihi: Yatırımcıların başlangıçta başarısız olma durumunda bir miktar para kazanmalarını tercih etmelerini sağlayan bir tür güvenlik ağıdır. Basit olarak, tasfiye sırasında, yatırımcılar veya tercih edilen diğer hissedarlar, diğer ortak hissedarlar bir şey almadan önce şirkete yatırdıkları tutarın bir yüzdesini (genellikle% 100 veya 1x) geri alır. Tabii ki, eğer bütün para kaybedilirse kimse bir şey alamaz.

- Katılım Hakları: Tercih hakkı veya katılım hakkı yatırımcılara daha çok tercihte bulunur. Yatırımcının yatırımının 1 katını geri kazandığı ancak bundan sonra kalan tüm nakitlerden oransal payını aldığı bir tasfiye tercihidir. Örneğin, tercih edilen hisse senedi olan bir girişim kapitalistinin katılım haklarına sahip 1 milyon dolarlık tasfiye tercihi olduğunu ve tavan tablosunun% 20’sinin sahibi olduğunu söyleyin. Şirketin 10 milyon dolar sattığını varsayalım. Katılma hakkı olduğu için tercih ettiği hisse senedi olarak 1 milyon doları geri kazanırken, kalan 9 milyon dolar olan% 20’yi geri aldı. Bu, ortak hissedarlar ve kurucular arasında paylaştırılması için 6,2 milyon dolar bırakır.

- Temettüler: Temettülerle ilgili terimler (kümülatif, kümülatif olmayan ve seyreltme karşıtı haklar) terim tablosunda da kararlaştırılır.

- Yönetim Kurulu: Girişimci kapitalistinin katılımı, girişimcilerin genellikle yatırımcıya atanan bir sandalyeyle yönetim kurulunu tanımlamasını zorunlu kılmaktadır.

- Yatırımcı Hakları: Bu bölümde yatırımcının şirkette kullanabileceği çeşitli haklar ele alınmıştır. Avukatların müdahalesi bu bölümü anlamak için gereklidir.

- Kurucu Yeleği: VC terim sayfasının bu bölümü kurucuları şirketle en uzun süre meşgul edecek şekilde tasarlanmıştır. Kurucuların stoklarının, sürekli istihdama dayalı olarak kazanmaya maruz kaldığı ve genellikle dört yıl sonra kazanıldığı bir kazanma programı geliştirilmiştir.

Yatırım Sonrası Faaliyetler

Şartlar kabul edildikten ve anlaşma tamamlandıktan sonra, girişim kapitalisti şirketin bir parçası haline gelir ve belirli rol ve görevleri üstlenir. Firma ayrıca, şirketin büyümesine yardımcı olmak için bağlantılarını, ortaklıkları ve tecrübesini kullanır.

Bununla birlikte, VC’lerin çoğu şirketin günlük çalışmasında gerçek bir rol almamakta ve yalnızca şirket belirlenen hedeften saptığında veya bir finansal kriz anında müdahale ettiğinde müdahale etmektedir.

Olduğu söyleniyor, firmanın temsilcisi şirketin yönetim kurulunun bir parçası haline geldi.

Plandan Çık

VC, en çok karı olan şirketlerden çıkarak para kazanıyor. Sadece büyümesine ve hisselerinin değerini arttırmasına yardım etmek için şirketin bir parçası haline geldi.

Bir çıkış planı, VC’nin zararları en aza indirmek ve karı maksimize etmek için hisselerini ne zaman, nasıl ve kime satacağıdır. Bir halka arz, başka bir şirket tarafından satın alma, hisse senedi geri alım veya başka yollarla çıkabilir.

Risk Sermayesi Avantajları ve Dezavantajları

Yatırımların çoğu başlangıçta inkar edilemez olduğu doğrudur. Ancak, özellikle milyonların tehlikede olduğu risk sermayesi durumunda, kendi masrafları da var.

Risk Sermayesi Avantajları

- Büyüme Fırsatları: Yeni sermayenin girişi birçok yeni büyüme fırsatını beraberinde getirmekte ve işletmeye yeni pazarları keşfetme ve operasyonlarını iyileştirme şansı vermektedir.

- İş Uzmanlığı: Finansal desteğin yanı sıra, VC’ler aynı zamanda iş uzmanlığı ve farklı bir bakış açısı getirmektedir. Deneyimlerini rehberlik ve danışmanlık sağlamak ve şirketin daha iyi kararlar almasına ve etkili bir şekilde yönetmesine yardımcı olmak için kullanırlar.

- Ek Kaynaklar: VC’ler, vergi, finans, personel sorunları vb. Gibi kritik alanlarda yeni ortaklarına yardım etmek için kaynaklarını ödünç vermektedir.

- Bağlantılar : Şirket yönetim kuruluna katılan VC’ler genellikle şirkete uzun vadede yardımcı olacak birçok bağlantıya sahiptir.

Risk Sermayesi Dezavantajları

- Kontrol kaybı: VC, şirketin yöneticisi olarak bir araya geldiğinde, kurucular daha önce yaptıkları gibi önemli miktarda kontrol kaybederler. Artık uzun vadeli kararlar almadan önce kişiye danışmak zorundalar.

- Mülkiyetin Seyreltilmesi: Mülkiyet hissesi aynı zamanda, yatırım karşılığında VC’ye verilen payların bir kısmı azalır.