Muhasebe, “işletme dili” olarak tanımlanmıştır. Çünkü ticari işletmeleri etkileyen ekonomik olayları ve işlemleri kaydetmek, raporlamak ve değerlendirmek için temel araçtır.

Muhasebe işlemleri, bir işletmenin finansal performansının, bordro maliyetlerinden, sermaye harcamalarından ve diğer yükümlülüklerden satış geliri ve özkaynaklara kadar tüm yönlerini belgelemektedir. Muhasebe belgelerinde yer alan finansal verilerin anlaşılması, bir işletmenin gerçek finansal refahının doğru bir resmine ulaşılması için temel olarak kabul edilir. Bu bilgilerle donanmış işletmeler, gelecekleriyle ilgili uygun finansal ve stratejik kararlar alabilirler. Bunun tersine, eksik veya yanlış muhasebe verileri bir şirketi mahvedebilir. Bu işletmenin boyutu veya yönü ne olursa olsun bu gerçekleşir.

Bir işletmenin muhasebe sistemi, çok çeşitli insanlarla potansiyel olarak alakalı bilgiler içerir. İşletmelerinin finansal ilerlemesini ölçmek için muhasebe verilerine dayanan işletme sahiplerine ek olarak, muhasebe verileri ilgili bilgileri yatırımcılara, alacaklılara, yöneticilere ve söz konusu işletmeyle etkileşimde bulunan diğer kişilere iletebilir. Sonuç olarak, muhasebe bazen iki farklı alt gruba ayrılır. Bunlar finansal muhasebe ve yönetim muhasebesidir. Bu son kullanıcıların farklı bilgi ihtiyaçlarını yansıtır.

Finansal muhasebe, işletmenin dışındaki insanlara – yatırımcılar veya kredi memurları gibi – bir işletmenin ekonomik kaynakları, yükümlülükleri, finansal performansı ve nakit akışı ile ilgili nitel bilgileri sağlayan bir muhasebe dalıdır.

Öte yandan, yönetim muhasebesi, işletme sahiplerinin, denetçilerinin ve bir işletmenin diğer çalışanlarının, işletmelerinin sağlık ve işletme eğilimlerini ölçmek için kullandıkları muhasebe verilerini ifade eder.

Genel Kabul Edilen Muhasebe İlkeleri (GAAP)

Genel olarak kabul edilen muhasebe ilkeleri (GAAP), denetlenmiş mali tablolarda muhasebe bilgilerinin kaydedilmesinde ve raporlanmasında kullanılan kurallar, kurallar ve prosedürlerdir. Çeşitli organizasyonlar günümüz muhasebe ilkelerinin gelişimini etkilemiştir. Bunlar arasında AICPA, Finansal Muhasebe Standartları Kurulu(FASB) ve Menkul Kıymetler ve Borsa Komisyonu (SEC) bulunmaktadır. İlk ikisi özel sektör kuruluşlarıdır. SEC ise bir federal hükümet kurumudur.

AICPA muhasebe standartlarının geliştirilmesinde önemli bir rol oynamıştır. 1937’de AICPA, bir dizi Muhasebe Araştırma Bülteni yayınlayan Muhasebe Prosedürleri Komitesi’ni oluşturdu. Bu komite 1959’da Muhasebe İlkeleri Kurulu (APB) tarafından değiştirildi. APB ARB serisini sürdürdü, ancak Muhasebe İlkeleri Kurulu’nun Görüşleri olarak adlandırılan yeni bir dizi ilan yayınlamaya başladı. 1973 ortalarında bağımsız bir özel kurul olan FASB, APB’nin yerine geçti ve finansal muhasebe standartlarının çıkarılmasından sorumlu oldu.

FASB, Amerika Birleşik Devletleri’nde finansal muhasebe standartlarının ana belirleyicisi olmaya devam etmektedir. Tam zamanlı çalışan ve hizmetlerinden tazminat alan yedi üyeden oluşan FASB, finansal muhasebe meselelerini belirler.

Finansal Muhasebe Vakfı FASB için ana kuruluşudur. Vakıf, sekiz örgütün üyeliğinden atanan 16 üyeli bir Mütevelli Heyeti tarafından yönetilmektedir: AICPA, Mali Yöneticiler Enstitüsü, Yönetim Muhasebecileri Enstitüsü, Mali Analistler Federasyonu, Amerikan Muhasebe Birliği, Menkul Kıymetler Endüstrisi Birliği, Devlet Mali Sorumluları Birliği ve Ulusal Devlet Denetçiler Birliği. Bir Finansal Muhasebe Standartları Danışma Konseyi (yaklaşık 30 üye) FASB’ye tavsiyede bulunur. Ek olarak, 1984 yılında FASB’ye yeni muhasebe konularında zamanında rehberlik sağlamak için bir Yükselen Sorunlar Görev Gücü kurulmuştur.

Federal hükümetin bir kurumu olan SEC, halka açık menkul kıymetler ihraç eden tüm şirketler için muhasebe ilkelerini ve raporlama uygulamalarını belirleme konusunda yasal yetkiye sahiptir. SEC, nadiren bu otoriteyi kullanmış, ancak zaman zaman muhasebe meseleleriyle ilgili görüşlerine müdahale etmiş veya ifade etmiştir. ABD yasaları, SEC’in yetkisi altındaki şirketlerin, operasyonları hakkında ayrıntılı bilgi vererek SEC’e rapor vermelerini zorunlu kılar.

SEC, finansal tablolarda adil ve doğru bir şekilde kamuya açıklama yapılmasını isteme ve yatırımcıları koruma konusunda geniş yetkilere sahiptir. SEC, kayıtlı şirketlerin talep ettiği raporlarda yer alan bilgilerle ilgili muhasebe ilkelerini belirler. Bu raporlar şunları içerir: Form SX, bir kayıt ifadesi; Form 10-K, yıllık rapor; Üç aylık faaliyet raporu 10-Q; Şirketi etkileyebilecek önemli olayları tanımlamak için kullanılan bir rapor olan SK; yönetim, hissedarlar için vekaleten oy kullanma hakkını talep eder.

Muhasebe Sistemi

Bir muhasebe sistemi bir yönetim bilgi sistemidir. Bu, bir ticari organizasyonun faaliyetlerini planlama ve kontrol etmede karar vericilere yararlı verilerin toplanmasından ve işlenmesinden sorumludur. Bir muhasebe sisteminin veri işleme döngüsü, finansal bilgilerin izlenmesiyle ilgili beş faaliyetin toplam yapısını kapsar: verilerin toplanması veya kaydedilmesi; verilerin sınıflandırılması; verilerin işlenmesi (hesaplanması ve özetlenmesi dahil); sonuçların bakımı veya depolanması; ve sonuçların raporlanması. Birincil – ancak tek değil – bu nihai sonuçların hem şirket içi (şirket içi) hem de alacaklılar ve yatırımcılar gibi dış kullanıcılara yayılması mali tablodur.

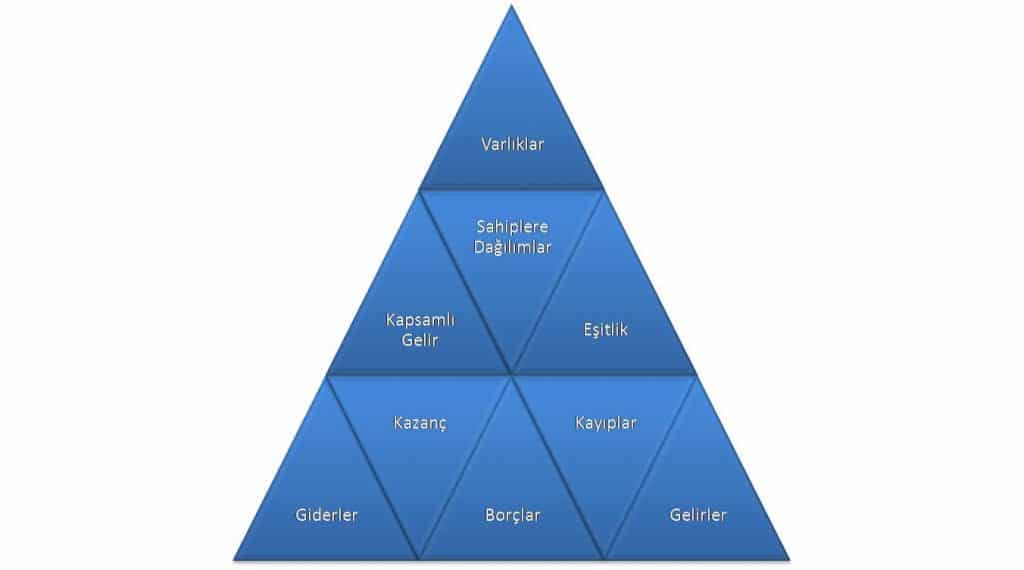

Muhasebe unsurları, finansal tabloların yapıldığı yapı taşlarıdır. FASB’ye göre, doğrudan performans ölçümü ve bir işyerinin finansal durumu ile ilgili olan temel finansal unsurlar aşağıdaki gibidir:

- Varlıklar: Geçmiş işlemler veya olaylar sonucu belirli bir işletme tarafından elde edilen veya kontrol edilen gelecekteki olası ekonomik faydalar.

- Kapsamlı Gelir: Bir varlığın belirli bir dönemde özkaynaklarındaki (net varlıklar), işlemlerin ve diğer sahip olmayan kaynaklardan gelen olayların ve durumların bir sonucu olarak meydana gelen değişiklik. Kapsamlı gelir, hissedarlar tarafından yapılan yatırımlar ve sahiplere yapılan dağıtımlardan kaynaklananlar dışındaki bir dönemde özkaynaktaki tüm değişiklikleri içerir.

- Sahiplere Dağılımlar: Varlıkların devredilmesi, hizmet sunumu veya sahiplerine borçlanmasının bir sonucu olarak belirli bir işletmenin özkaynaklarında (net varlıklar) azalma.

- Eşitlik: Borçların düşülmesi sonucu kalan bir işletmenin varlıklarına kalan faizdir. Bir işletmede, özsermaye, mülkiyet hissesidir.

- Giderler: Bir süre boyunca mal ya da hizmet sunmaktan ya da tedarik etmekten ve işletmenin devam eden büyük ya da merkezi operasyonunu oluşturan diğer faaliyetleri yürütmekten bir süre boyunca varlıkları harcayan ya da borçları doğuran olaylar.

- Kazanç: çevresel veya arızi işlemlerden kaynaklanan özkaynak artışları (net varlıklar). Kazançlar ayrıca, mülk sahipleri tarafından elde edilen gelir ya da yatırımlardan kaynaklanan dönemler dışındaki bir dönemi işletmeyi etkileyen diğer işlemlerden, olaylardan ve koşullardan da gelir. Sahiplerin yatırımları, net varlıklarda, içindeki varlık paylarını (veya özkaynaklarını) elde etmek veya arttırmak için diğer varlıklardan elde edilen değerli eşya transferlerinden kaynaklanan artışlardır.

- Borçlar: Geçmiş işlemler veya olaylar sonucu, varlıkların devredilmesi ya da gelecekteki diğer işletmelere hizmet verilmesi yükümlülüğünden doğan gelecekteki ekonomik faydaların muhtemel fedakarlıkları.

- Kayıplar: Bir işletmenin periferik veya tesadüfi işlemlerinden ve bir dönemi boyunca işletmeyi etkileyen diğer tüm işlemlerden, olaylardan ve durumlardan kaynaklanan özkaynaktaki düşüş (net varlıklar). Kayıplar, mal sahiplerine yapılan harcama veya dağıtımlardan kaynaklanan özkaynak düşüşlerini içermemektedir.

- Gelirler: İşletmenin devam eden büyük veya merkezi faaliyetlerini oluşturan malların teslim edilmesinden veya üretilmesinden, hizmetlerin verilmesinden veya diğer faaliyetlerin yürütülmesinden bir süre zarfında varlık girişleri veya diğer iyileştirmeler, borçların ödenmesi veya bunların her ikisinin bir kombinasyonu.

Finansal Tablolar

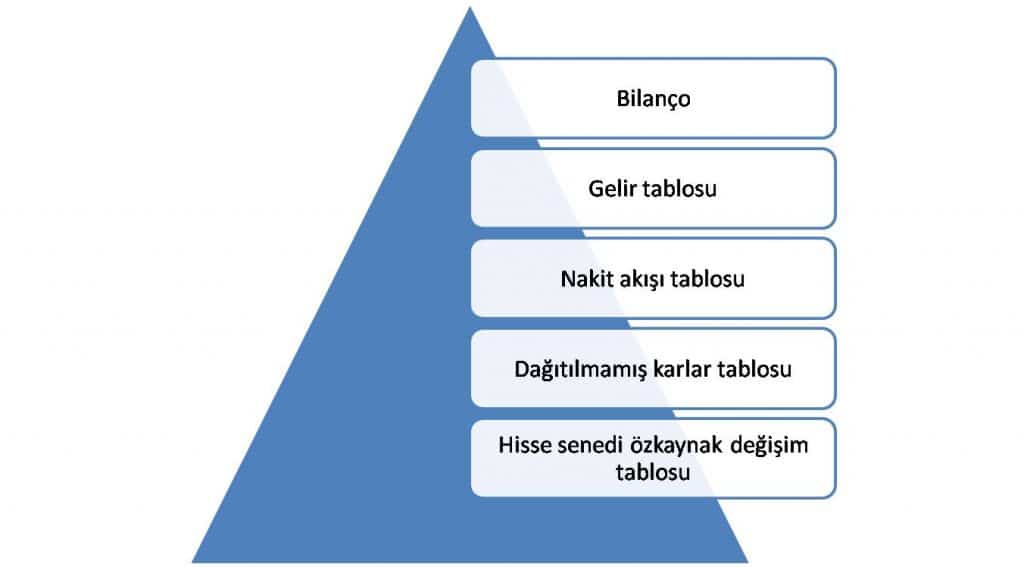

Finansal tablolar, bir işletme hakkında finansal bilgileri iletmenin en kapsamlı yoludur. Yatırımcılardan ve alacaklılardan bütçe direktörlerine kadar geniş bir kullanıcı yelpazesi, finansal tablolarda yer alan verileri eylemlerini ve iş kararlarını yönlendirmek için kullanır. Mali tablolar genellikle aşağıdakilerden oluşur:

- Bilanço (veya finansal durum tablosu ): Bir muhasebe kuruluşunun finansal durumunu, ekonomik kaynakları (varlıkları), ekonomik yükümlülükleri (yükümlülükleri) ve özkaynakları ile gösterilen belirli bir zamanda özetler.

- Gelir tablosu: Belirli bir dönem için operasyonların sonuçlarını özetler.

- Nakit akışı tablosu: Bir işletmenin nakit akışlarının belirli bir süre boyunca işletme, finansman ve yatırım faaliyetleri üzerindeki etkisini özetler.

- Dağıtılmamış karlar tablosu: Belirli bir süre boyunca şirket tarafından tutulan kazançlardaki artış ve azalışları gösterir.

- Hisse senedi özkaynak değişim tablosu: Dönem içindeki hissedarlara yapılan yatırımlar da dahil olmak üzere, bir işletmenin ayrı hisse senedi özkaynaklarındaki değişiklikleri açıklar.

Notlar mali tabloların mali tabloların tam bir set ayrılmaz bir parçası olarak kabul edilir. Notlar tipik olarak ifadenin sonunda ek bilgi sağlar ve beyannamelerde kullanılan amortisman ve envanter yöntemleri, uzun vadeli borcun detayları, emekli aylıkları, kiralamalar, gelir vergileri, koşullu borçlar, konsolidasyon yöntemleri ve diğer hususlar gibi hususlarla ilgilidir. Önemli muhasebe politikaları genellikle ilk notta ya da finansal tablolara notlardan önce gelen bir özet olarak açıklanır.

Muhasebe Mesleği

İki ana muhasebeci türü vardır: yalnızca bir işletme için muhasebe hizmeti vermek amacıyla bir işletme tarafından çalışan özel muhasebeciler ve çok çeşitli müşteriler için bağımsız uzmanlar olarak çalışan ve muhasebe hizmetleri veren serbest muhasebeciler. Bazı kamu muhasebecileri kendi işletmelerini işletirken, diğerleri muhasebe firmaları tarafından firmaların müşterilerinin muhasebe ihtiyaçlarını karşılamak için istihdam edilmektedir. Yaygın olarak Büyük Beş olarak adlandırılan en büyük ABD muhasebe firmaları; Arthur Andersen & Co., Deloitte ve Touche, Ernst & Young, KPMG Peat Marwick ve Price WaterhouseCoopers.

Bir yeminli mali müşavir (CPA) (1) titiz üç günlük ulusal muayene kamu muhasebesi ve (2) kabul edilebilir bir skor uygulaması için devlet yasayla kurulmuş bazı eğitim ve deneyim şartları yerine getirdiği için bir muhasebeci. Bu tür insanlar, belirli bir eyalette kamu muhasebesini uygulamak için lisans alırlar. Bu lisans gereklilikleri, muhasebe hizmeti endüstrisinin bütünlüğünün korunmasında yaygın olarak kredilendirilir, ancak son yıllarda bu lisans süreci yasa koyuculardan ve kuralsızlaştırmayı tercih eden diğer kişilerden eleştiri almıştır. Mesleğin İş dünyasının bazı kesimleri, bu tür değişikliklerin yapılması durumunda muhasebe kalitesinin zarar göreceğinden endişe duyduğunu belirtti ve analistler, büyük şirket içi muhasebe departmanları olmayan küçük işletmelerin özellikle etkileneceğini belirtti.

Muhasebe mesleği 1990’ların tarafından diğer yollarla çeşitli değişiyordu. Patricia M. Flynn, John D. Leeth ve Elliott S. Levy’nin CPA’nın bir makalesinde “Muhasebe mesleği, gelişmekte olan ve uzun süredir devam eden geleneklerinin gelişmekte olan bir iş yeri ve işgücü tarafından zorlandığı bir süreçte” olduğunu yazmışlardır. “Son yıllarda, meslek genişleyen bir hizmet kapsamı, artan maliyetler, teknolojik değişiklikler, örgütsel yeniden yapılanma ve artan uzmanlık ile karakterize değişen bir çalışma ortamı yaşadı.” En göze çarpan değişikliklerden biri, kadınların geleneksel olarak erkek egemenliğine sahip mesleğe önemli bir girişimi oldu.

AICPA, CPA’ların ulusal mesleki örgütüdür, ancak muhasebe mesleği içinde sayısız kuruluş, çeşitli muhasebe profesyonelleri alt gruplarının özel ihtiyaçlarını ele almak için mevcuttur. Bu gruplar, temel olarak muhasebe eğitimcilerinden oluşan bir kuruluş olan Amerikan Muhasebe Birliği’nden Amerikan Kadın Mali Müşavirler Derneği’ne kadar değişmektedir.

Muhasebe Seçimi

Muhasebe uzmanları, her türlü işletmenin başarısında önemli bir rol oynamaktadır. Ancak, yeni girişimler ve küçük işletmeler için belki de en değerlidirler. Girişimci Dergisi Küçük İşletme Danışmanı’na göre, “İyi bir muhasebeci, küçük işletme sahibinin sahip olduğu en önemli dış danışmandır.” “Bir avukatın ve danışmanın hizmetleri, küçük bir işletmenin geliştirilmesinde belirli dönemlerde veya sıkıntı zamanlarında hayati önem taşır; ancak, sürekli olarak, bir şirketin nihai başarısı veya başarısızlığı üzerinde en büyük etkiye sahip olan muhasebecidir.”

Bazı küçük işletmeler muhasebe ihtiyaçlarını kurum içi muhasebe personelinin veya profesyonel muhasebe ekibinin yararı olmadan yönetebilirken, çoğu muhasebe uzmanlarının yardımını almayı seçmektedir. İşletme sahipleri ve yöneticileri için, bir muhasebeci ararken, kişilik, verilen hizmetler, iş dünyasında ayakta durma ve ücretler de dahil olmak üzere göz önünde bulundurulması gereken birçok faktör vardır.

Söz konusu işin niteliği aynı zamanda bir muhasebeci seçilmesinde de dikkate alınması gereken bir konudur. Hızla genişletmek beklenmediği işletmeler ulusal muhasebe firmanın pek ihtiyacı var, ama yatırımcılar gerektiren veya bir kamu çağrısı ticari girişimler stok sunan saygın, kurulan muhasebe firması ile birlikte yararlanabilir. Büyüyen şirketlerin çoğu sahibi, birkaç olası muhasebe firması ile görüşerek ve firmanın sektördeki halka arz deneyimini ayrıntılandıracak, hesabı ele alacak muhasebecileri tanımlayacak ve denetim için ücret tahminde bulunacak teklifleri talep ederek bir muhasebeci seçiyor.

Elbette, işletme sahipleri ve yöneticileri, yıl boyunca uygun muhasebe kayıtlarını koruyarak hem şirket hem de muhasebeci için konuları çok daha kolay hale getirebilir. Muhasebecinin çalışmalarını sonuçlandırması için varlıkların, amortismanların, gelir ve giderlerin, envanter ve sermaye kazanımlarının ve zararlarının iyi korunmuş ve eksiksiz kayıtları gereklidir. Bir işletmenin mali kaydındaki boşluklar sadece muhasebecinin zamanını (ve verilen hizmetler için ücretlerini) arttırır.

Kaynakça:

Cornish, Clive G. Küçük İşletmeler İçin Temel Muhasebe: Kitaplarınızı Düzgün Tutmak ve Sorunlardan Dışarıda Kalmak için Basit, Kusursuz Teknikler. Kendi kendine danışma basın, 1993.

Duncan, Ian D. “Muhasebe Sistemini Olabilecek Her Şeyde Yapmak.” CMA Dergisi 67, no. 5 (Haziran 1993): 30.

Finansal Muhasebe Standartları Kurulu. Finansal Muhasebe Kavramları İfadeleri. Chicago: Irwin, 1987.

Flynn, Patricia M., John D. Leeth ve Elliott S. Levy. “Geçiş Sürecinde Muhasebe Mesleği.” EBM Dergisi 67, no. 5 (Mayıs 1997): 42 +.

Fuller, Charles. Girişimci Dergisi Küçük İşletme Danışmanı. New York: Wiley, 1995.

Meigs, Robert F., ve ark. Muhasebe: İşletme Kararlarının Temelleri. 11th ed. Boston: Irwin / McGraw-Hill, 1999. Weinstein, Grace W. Sonuç: İç Muhasebe. New York: Yeni Amerikan Kütüphanesi, 1987.

Mühasibatlıq xidmətləri nədir?

Sərfəli və etibarlı mühasib və mühasibat xidmətləri

İstər kiçik, istərsə də böyük miqyaslı bir iş sahibi olan bir iş adamı vaxtını bir mühasibat uçotu aspektlərini araşdırmağa sərf etməməlidir. Aspektləri vergi uyğunluğu qanunları, işçilərin əmək haqqının tutulması və bir çox digər məlumatlar kimi şeylər ola bilər. Bunun əvəzinə bir iş sahibi olaraq enerjinizin çox hissəsini gəlirləri artırmağa, işçilərin sayını artırmağa və ya xidmətlərinizi və məhsullarınızı yaxşılaşdırmağa xərcləyə bilərsiniz. Buna görə mühasib, sahiblərinə resursların bölüşdürülməsi ilə bağlı qərar verməyə kömək edən bir iş maliyyə məlumatının etibarlılığını təmin edən bir mütəxəssisdir.