İnsanlar tasarruf hesaplarını paralarını kısa süreler için yatırırlar. Kısa vadeli yatırımların en basit ve likit türüdür. Bazı temel tasarruf hesabı türleri hakkında bilgi edinin ve bilginizi bir testle test edin.

Tasarruf Hesabı Nedir?

Bir tasarruf hesabını aynı anda hem paradan tasarruf etmek hem de para kazanmak için hesap olarak kullanabilirsiniz. Tasarruf hesapları, kısa vadeli yatırımların en az karlı olan türüdür. Basit ve kolay erişilebilir olmalarına rağmen, düşük verim sağlarlar. Tasarruf hesaplarının çoğu enflasyona ayak uyduramaz, bu nedenle uzun süre para depolamak için kullanmak istemeyebilirsiniz.

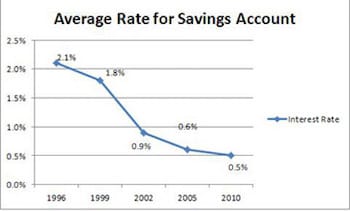

Ekonominin durumu ve federal fon oranı, tasarruf hesabı faiz oranlarını etkileyen en büyük iki faktördür. Tasarruf hesabı faiz oranları 1980’lerin sonundan bu yana düşmektedir. İşte bu oranların son on yıllarda nasıl değiştiğine dair bazı örnekler:

Tasarruf Hesabının Tarihçesi

Tasarruf hesabı 1500’lerde Avrupa’da başladı. Hollanda o zamanlar nakliye ve ticaret için finansal bir merkezdi. İnsanların çok parası vardı ve depolamak için güvenli ve güvenli bir yere ihtiyaçları vardı. Kasiyerler, insanlar için küçük bir ücret karşılığında güvenli bir şekilde para depolamak için bir araç sağlamaya başlar. O zamanlar tasarruf hesapları bugünkü gibi faiz ödemiyordu.

Fikir nihayetinde önce Avrupa’ya, sonra da İngiliz kolonileri aracılığıyla Amerika’ya yayıldı. Avrupa’da bir finans kurumu fikri 18. yüzyılın başlarında gelişti. Kasiyerler fikrinin yanı sıra, bu yeni finansal kurumlar sosyal sınıftan bağımsız olarak nüfusa kredi ve finansal danışmanlık da sağlamıştır.

Tasarruf Hesabı Türleri

Geleneksel tasarruf hesapları, mevduat sertifikaları ve para piyasası fonları olmak üzere üç yaygın tasarruf hesabı türü vardır.

Geleneksel tasarruf hesabı bir banka veya kredi birliği düzenlenen bir hesaptır. Kişilerin hesaba para yatırmalarına ve az miktarda faiz kazanmalarına izin verilir. Müşteri tarafından ihtiyaç duyulduğunda fonlar hızlı ve kolay bir şekilde çekilebilir.

Mevduat sertifikaları (CD), herkes tarafından kullanılabilen çok yaygın bir kısa vadeli yatırım türüdür. CD’ye para yatırdıktan sonra, kişi daha yüksek bir verim karşılığında belirli bir süre geri çekmemeyi kabul eder. CD uzunlukları üç ay ile beş yıl arasında değişmektedir. CD’ler federal sigortalıdır, bu nedenle en güvenli kısa vadeli yatırım türlerinden biridir.

Para piyasası fonları genellikle daha iyi getiri sağlayan akışkan tasarruf hesaplarıdır. Geleneksel tasarruf hesabının aksine para piyasası fonları federal olarak sigortalanmaz. Bu, para piyasası fonlarını kısa vadeli tasarruflar için daha yüksek riskli bir araç haline getirir.

İnsanlar Neden Kısa Vadeli Varlıklara Yatırım Yapar?

İnsanlar bir çok sebepten dolayı tasarruf hesabı kullanmaya karar verirler. Birkaç tanesini ele alalım.

Emeklilik tasarruflarından yaşayan yaşlılar çok fazla yatırım riski istemiyorlar. Bu nedenle, düşük riskli tasarruf hesabına yatırım yaparlar. Yakında araba veya ev gibi bir alışveriş yapmayı planlayan insanlar da düşük riskli bir yatırım istiyorlar, bu yüzden paralarını bir tasarruf hesabına koyuyorlar. Bazı insanlar yüksek riskli yatırımların baskısını alamazlar, bu yüzden sadece düşük riskli tasarruf hesabına yatırım yaparlar. Başka bir neden, insanlar piyasada bekliyor olabilir. Örneğin, borsa (uzun vadeli yatırımlar) düşüş eğilimindeyse, insanlar buna yatırım yapmak istemeyebilir. Bu nedenle, piyasanın çökmesini beklerken paralarını tasarruf hesabına koyacaklar.