Özel sipariş edilen bir ürün üretildiğinde, üretim sürecinde bir takım maliyetler birikir. Bu makalede, maliyetlerin bir iş maliyetleme sisteminde nasıl aktarıldığını öğreneceksiniz.

İş Maliyetleme Sistemi Nedir?

Akın Bey, el işi mobilyalar üreten Gelecek Şirketi’nin sahibidir. Şirket, özel siparişlere dayalı ürünler ürettiği için, ürün üretilirken her işin maliyetini takip etmek için bir iş maliyet sistemi kullanır. Bu sistem benzersiz ürünler için uygundur ve hammadde, doğrudan işçilik ve genel gider gibi maliyetler ayrı ayrı takip edildiği takdirde yapılabilir.

Hammaddeler, işleme başlamadan önce malzemelerin maliyetini temsil eder. Doğrudan işçilik, doğrudan üretim sürecine dahil olan çalışanların ücret maliyetini temsil eder. Genel gider, kira, kamu hizmetleri ve dolaylı işgücü maliyetleri gibi maliyetlerin her işe önceden belirlenmiş bir orana göre tahsisini temsil eder. Akın Bey, maliyetlerin nereden geldiğini ve üretim sürecinin her aşamasında nasıl tahsis edildiğini anlamak istemektedir.

Üretim Sürecinin Aşamaları

Aşama 1: Hammaddeler

Diyelim ki Gelecek Şirketi, Ayşe için bir yemek odası siparişi aldı. Sipariş alındığında, Akın Bey işi tamamlamak için daha fazla akçaağaç alması gerektiğini belirledi, bu yüzden 1 Mayıs’ta 2.000 TL odun sipariş edildi ve alındı.

Aşama 2: Hammaddelerin İşyerinde Çalışma (WIP) Envanterine Aktarılması

4 Mayıs’ta çalışanlar, Ayşe’nin yemek seti üzerinde çalışmaya hazırdı ve depodan 1000 TL’lik akçaağaç istendi. Mallar üretim sürecinde kullanılmaya hazır olduğunda, hammadde envanterinden süreç içi çalışma (WIP) envanterine taşınırlar.

1000 $ (2.000 $ – 1.000 $) = 1000 TL hammadde olduğunu ve diğer siparişler için kullanılacağını unutmayın.

Aşama 3: Süreç İçinde Çalışma Envanterinde Maliyetleri Biriktirme

Hammaddeleri bir yemek setine dönüştürmek için çalışmalar yapıldığından ek maliyetler ortaya çıkar. Örneğin, bu proje üzerinde çalışan çalışanlara ücret ödenmelidir. Doğrudan işçilik maliyetleri, çalışan adı, iş numarası, tarihler ve işte çalışılan saat sayısını kaydeden zaman biletleri kullanılarak izlenir.

Zaman biletlerinden alınan bilgiler, her bir işe emek tahsis etmek için kullanılır. Diyelim ki Mayıs ayında çalışanlar yemek setinde çalışırken doğrudan işgücü maliyetlerinin 2.000 TL sine katlandığını varsayalım. İşgücü maliyetlerini süreç içinde çalışma envanterine yüklemek için aşağıdaki giriş yapılacaktır:

Aşama 4: Üretim Giderlerinin Tahsisi

Hammadde ve doğrudan işçilik maliyetlerine ek olarak, kira, kamu hizmetleri, dolaylı işçilik ve malzeme ve denetleyici maaşları gibi bir ürünün üretilmesi için başka maliyetler de ortaya çıkmaktadır. Her bir iş için bu maliyetleri hesaplamak zor olacağından, şirketler bunun yerine önceden belirlenmiş bir genel gider oranı hesaplar. Önceden belirlenmiş genel oranı yılın başında hesaplanır ve her iş için yük maliyetini tahsis için kullanılan bir tahmindir. Formül:

Önceden belirlenmiş genel masraf oranı = Toplam imalat genel masrafları / dağıtım tabanı

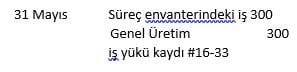

Tahsisat tabanı aktiviteye dayanır ve genellikle doğrudan çalışma saatleri veya makine saatleri ile hesaplanır. Sağlam Mobilya Şirketi’nin önceden belirlenmiş genel masraf oranını hesaplamak için doğrudan çalışma saatleri kullandığını varsayalım. Yıl başında şirket, 60.000 TL ‘lik genel üretim maliyetlerine maruz kalacağını ve 20.000 doğrudan çalışma saatinin çalışacağını tahmin etti. Yıl için önceden belirlenmiş genel gider oranı, doğrudan çalışma saati başına 3.00 TL (60.000 / 20.000 TL) olacaktır. Bu durumda, yemek takımı oluşturmak için 100 saat kullanıldı. Bu işe 300 TL (3.00 x 100 saat) genel gider tahsisini kaydetmek için giriş:

Önceden belirlenmiş genel gider bir tahmin olduğundan, yıl boyunca gerçekleşen genel masraf maliyetinden farklıdır. Yıl sonunda, satılan malların maliyetinde bir düzeltme yapılır. Bu girdi, yılın genel üretim hesabını kapatmak için tamamlanmıştır.

Aşama 5: Mamul Envanterine Aktarma ve Kayıt Satışı

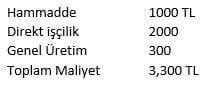

Hammaddeden bitmiş ürüne dönüşüm tamamlandığında, üretilen malların tüm maliyetleri kaydedilmiş ve ürün satışa hazırdır. Ayşe’nin yemek takımı üretim maliyetlerini aşağıda görebilirsiniz:

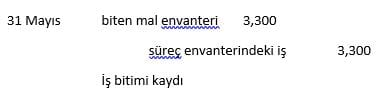

Ayşe’nin 31 Mayıs’ta yemek takımının tamamlandığını kaydeden giriş:

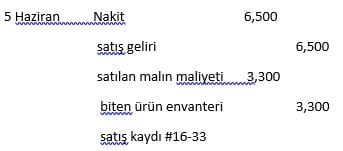

Ayşe yemek setini sipariş ettiğinde 6.500 TL ödemeyi kabul etti. 5 Haziran’da tamamladığı siparişini aldığında, Akın Bey, burada baktıklarınızı kaydedecekti:

Bu girdi, Gelecek Şirketi’nin Ayşe’nin emriyle 3.200 TL (6.500 TL – 3.300 TL) kar elde ettiğini gösteriyor.

İş Maliyetlemesinin Artıları ve Eksileri

Sipariş maliyeti, yönetimin maliyetleri işe göre izlemesine olanak tanır ve bu da daha iyi fiyatlandırma kararlarına yol açar. Yönetim, her bir işle ilişkili karlılığı kolayca belirleyebilir ve gerekirse gelecekteki işlerin fiyatını değiştirebilir.

Bu sistemin dezavantajlarından biri, departmanlar veya faaliyetlerden ziyade maliyet biriktirmek için işlere odaklanılmasıdır, bu da bazı verimsizlikleri fark edilmeyebilir. Ayrıca, yıl başında hesaplanan tahmini önceden belirlenmiş genel masraf oranı gerçek oranları yansıtmayabilir. Bu nedenle, bir şirket her işe her yıl olması gerekenden daha az ek yük tahsis edebilir ve bu da karlılığı olumsuz yönde etkileyebilir. Son olarak, maliyetleri izleme ve biriktirme süreci karmaşıktır ve veri hatalarına tabidir, bu da fiyat işlerinde yanlış maliyetlendirme bilgilerinin kullanılmasına yol açabilir.

Makale Özeti

İş maliyet sistemleri, ürün üretilirken ve benzersiz ürünler için kullanıldıkça her işin maliyetini takip eder. Ürünler, işleme başlamadan önce malzemelerin maliyetini temsil eden hammaddeden mamul mal envanterine dönüştürüldüğünden, maliyetler, doğrudan üretimde yer alan çalışanların ücret maliyetini temsil eden hammadde ve doğrudan işçilik için iş tarafından biriktirilir. Doğrudan işçilik, çalışan adı, iş numarası, tarihler ve işte çalışılan saat sayısını kaydeden zaman biletleri kullanılarak izlenir.

Önceden belirlenmiş bir orana göre her bir işe kira, kamu hizmeti ve dolaylı işçilik maliyeti gibi maliyetlerin tahsis edilmesini temsil eden ek yük, her iş için önceden belirlenmiş bir ek yük oranına göre ücretlendirilir; bu, ücretin başında hesaplanan bir tahmindir yıl ve doğrudan çalışma saatleri veya makine saatleri gibi bir faktöre dayalı olarak her işe uygulanır.

Önceden belirlenmiş genel masraf oranı formülü aşağıdaki gibidir:

Önceden belirlenmiş genel masraf oranı = Toplam imalat genel masrafları / dağıtım tabanı

Avantajlar arasında, karlılığı belirleyerek maliyetleri iş ve kolaylıkla izleme yeteneği bulunur. Dezavantajlar arasında karmaşıklık, departman odağı yerine bireysel odak ve önceden belirlenmiş bir genel masraf oranının sınırlamaları yer alır.